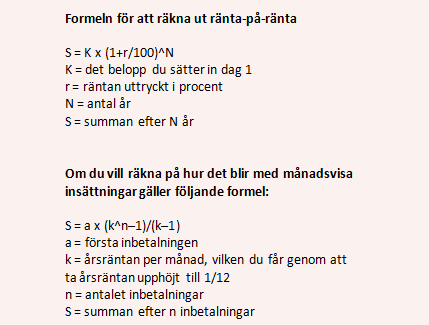

.png)

"För mig är ränta-på-ränta nyckeln till bra avkastning. Det finns inget bättre sätt att spara. Många jagar snabba klipp, men det är oftast inte där man tjänar de stora pengarna, det är genom att förstå innebörden av ränta-på-ränta. ", säger Joakim Bornold, sparekonom på Nordnet.

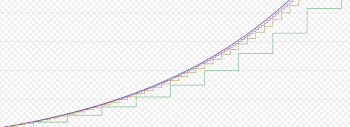

När du placerar dina pengar på ett sparkonto, i aktier eller fonder, får du avkastning på pengarna. Vid årets slut har du därmed mer pengar på kontot än vid årets början. Året därpå får du inte bara avkastning på pengarna du satte in från början utan även på avkastningen som placeringen genererat. Det här kallas ränta-på-ränta-effekten.

De första åren blir utvecklingen inte så stor men efter några år så blir den kraftfullare, dina pengar växer exponentiellt något som ofta benämns som snöbollseffekten.

Ett exempel. Maria sätter in 20 000 kronor på ett konto och får 10 procent i årlig avkastning utan att göra några insättningar eller uttag. På 50 år har Maria 2,3 miljoner kronor. Det beror på att avkastningen på hennes kapital hela tiden ökar.

Om Maria ökar sitt sparande, exempelvis genom en insättning varje månad eller får en högre avkastning med någon procent så blir slutbeloppet mycket större.

Sparikonen och investmentbolaget Spiltans vd Per H Börjesson är ett stort fan av ränta på ränta effekten och menar att den är en viktig del i målet mot ett stort sparkapital. Han anser att det som leder till miljonerna är kunskap om räntor och avgifter, regelbundet sparande och tålamod.

Per H Börjesson

Per H Börjesson ger ett exempel som han även ofta använder vid sina föreläsningar.

"De två miljardärerna Warren Buffett och Bill Gates är ute och reser och plötsligt ser de en hundradollars sedel, vad gör Bill Gates då? Ingenting, han som är god för så mycket pengar tycker inte att det är värt att ta upp sedeln. Men vad gör Warren Buffett? Jo han tar upp sedeln och säger "Titta här, 81 000 dollar!" Han tänker i termer av att sedeln ska ge 25 procent i årlig avkastning på 100 dollar i 30 år", säger han till Placera.

Poängen är att även ett litet belopp blir mycket pengar på lång sikt tack vare ränta-på-ränta-effekten.

Om du sätter in 150 kronor på ett konto varje månad och får 10 procent i årlig avkastning har du en miljon kronor efter 43 år. Skillnaden är alltså att alla kan blir miljonärer. Vi vet förstås inte exakt när, det kan ta 35 år men det kan lika gärna ta 51 år beroende på vilken avkastning du får på pengarna.

Ett problem med ränta-på-ränta-metoden är att den vid en första anblick kanske inte verkar vara särskilt rolig. Den innebär inget stort risktagande eller spänning. Det handlar mest om att gneta. Men den som har tålamod och låter tiden gå har goda möjligheter att nå ett miljonbelopp.

"Det råder en stor okunskap kring fördelarna med ränta-på-ränta. Många tänker inte på det här eftersom det tar lite tid innan man ser resultatet, men avkastningen på den tidigare räntan ger fantastiska effekter på sikt. Varje procent i extra utdelning innebär oanade värden", säger Per H Börjesson. Han får medhåll av Joakim Bornold:

"Redan efter 5-10 år går det att se stora resultat. Det gäller att stålsätta sig, läsa på och se vad det innebär för just mig om jag håller fast. Det finns flera olika avkastningssnurror där man kan räkna".

Joakim Bornold

Joakim Bornold menar att det svåraste är inte att börja utan att ha tålamodet att låta sparandet ligga kvar. Det finns alltid något som lockar så det gäller att ha självdisciplin, något som han själv jobbar hårt med.

"Jag har varit ganska dålig när det kommer till självbehärskning kring mitt sparande. Jag gillar att ta risk".

För att få ut det bästa av ränta-på-räntan handlar det förutom långsiktighet också om vilka innehav du investerar i och att just minimera riskerna.

"Tajming är för svårt, det bästa är att spara varje månad under många år och sätta av pengarna i aktier och då i stora bolag eller investmentbolag, alternativt indexfonder. Det handlar om att få en bra riskspridning", säger Per H Börjesson.

Vidare är det viktigt att försöka återinvestera utdelningarna. Risken är stor att utdelningarna på våren ses som en trevlig extrainkomst som lätt försvinner till konsumtion.

"Om du sparar till pensionen så kanske du har en total sparhorisont på 60-70 år och då är det oerhört viktigt att återinvestera utdelningarna.", säger Börjesson.

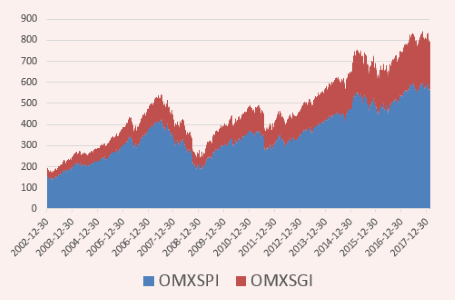

I diagrammet nedan framgår vad skillnaden blir om du väljer att återinvestera utdelningen eller inte under 15 års tid.

Men Joakim Bornold poängterar att man inte bara ska fokusera på utdelningarna, då är det lätt hänt att man bara investerar i bolag med hög utdelning.

"Avkastning kan ju även ges i form av att bolaget växer och aktiekursen går upp. Det viktiga är att hålla kvar avkastningen i portföljen, inte lyfta ut pengarna", säger han.

")

")