Lammhults tredje kvartal var ingen höjdare. Organiskt krympte försäljningen, och även inkluderat köpt tillväxt ökade omsättningen bara marginellt.

De värsta problemen ryms inom affärsområdet Public Interiors som säljer möbler till publika miljöer – främst bibliotek. Här minskade försäljningen med hela 23 procent i kvartalet.

Bolaget har dragits med leveransproblem hos en nyckelleverantör, vilket orsakat projektförseningar som väntas dröja kvar in i fjärde kvartalet. Därtill har förutsättningarna i Danmark, som är en viktig marknad, försämrats. Lammhult skickar med ytterligare en varning. Motvinden där väntas bestå åtminstone året ut.

Inom det andra affärsområde, Office & Home ökade omsättningen i stället med 11 procent, trots tuffa jämförelsesiffror för nyförvärvet Ragnars.

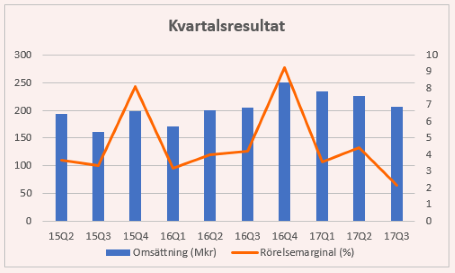

Om vi ser till helheten: I fjol stod försäljningen mot publika miljöer för en tredjedel av intäkterna. Men eftersom lönsamheten varit hög (11,1 % 2016) har intäkterna varit viktiga. Office & Home stod för resten av omsättningen men marginalen vara bara 6,7 procent.

Under fjolåret bidrog Public Interiors på rörelsenivå med 28 Mkr (exklusive avdrag för administrationskostnader i moderbolaget) medan Office & Home drog in 38 Mkr. Därför är det extra olustigt att den tidigare guldklimpen Public Interiors tappat all sin glans. Hittills i år räcker inte bedrifterna ens till ett positivt resultat.

Fasta kostnader men lägre försäljning än väntat innebär också en törn på bruttomarginalen. Den har backat från 32 procent i fjol till drygt 30 procent i tredje kvartalet. En ytterligare anledning till marginalpressen var förvärvet av Morgana som har en lägre bruttomarginal än gruppen i stort.

Nu gäller gamla prognoser inte längre. Det har blivit svårare att se hur målsättningen om en rörelsemarginal kring 8 procent ska nås i närtid. Istället känner vi igen gamla Lammhults – ett bolag med mer ojämn lönsamhet.

Fjärde kvartalet är det viktigaste för Lammhults. Både försäljningen och marginalen har toppat under perioden. Men om produktionsproblemen dras med in i sista kvartalet, som ledningen flaggat för, riskerar det bli en sorlig avslutning på 2017. Bolaget kallar redan 2017 för ett mellanår. För befintliga aktieägarna känns det nog värre än så.

I fjol kammades halva rörelsevinsten hem i sista kvartalet. Då steg marginalen över 9 procent isolerat, vilket är dubbelt upp mot de tre kvartalen dessförinnan. Nu står vi inför en stor osäkerhet och bolagets mest betydelsefulla intjäningsperiod.

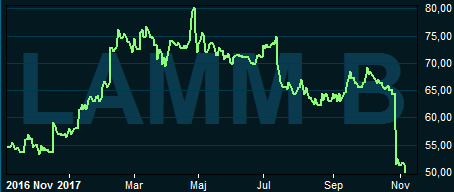

Om produktionsproblemen var tillfälliga, och när prislappen på bolaget minskat med 25 procent, skulle detta kunna var ett utmärkt köpläge. Men det är förbannat smärtsamt att fånga en fallande kniv om motgångarna istället blir mer utdragna.

I alla fall orderingången talar för bolaget. Den har vuxit med 18 procent i kvartalet och orderstocken var vid periodens utgång nästan 40 procent större än för ett år sedan.

Lammhults har historiskt vuxit till stor del genom bolagsköp. Men frågan är hur modig ledningen vågar vara, och bör vara, med nyvunna produktionsproblem, en sämre marknad för publika miljöer och lägre marginaler.

Nettoskulden uppgår till mer än tre gånger rörelseresultatet innan avskrivningar, finansiella kostnader och räntor över rullande tolv månader. Men eftersom mycket hänger på intjäningen i fjärde kvartalet riskerar kvoten snart se mer ansträngd ut. Ska intäkterna växa lär det därför bli av egen maskin och inte genom nya förvärv.

Osäkerheterna kokar ned till att snarare än att räkna på det bästa möjliga utfallet, ställa frågan - hur illa kan det rimligtvis bli?

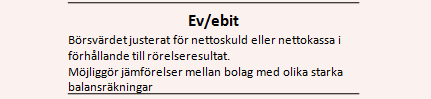

Räkna lågt. Anta att rörelseresultatet för helåret 2017 inte överstiger 40 Mkr. Det ger en värdering (EV/ebit) kring 16. Så mycket är vi inte beredda att betala.

Om 2018 sedan blir mer av ett normalår för lönsamheten (rörelsemarginalen har i snitt varit 4,9 procent senaste tre räkenskapsåren) och intäkterna ökar med 6 procent. Då sjunker verksamhetens värdering till knappt 14 gånger rörelseresultatet för 2018. Även det är lite dyrt.

Å andra sidan skulle 6 procent i rörelsemarginal räcka för att prislappen skulle bli mer attraktiv.

Att problem drabbar Lammhult när den nordiska konjunkturen är på väg upp är olyckligt. Bolagets bästa tid torde vara nu.

Det saknas verkligen inte riskaptit i aktiemarknaden. Därför är det onödigt och extra obekvämt att ta ytterligare ett kliv ut på riskskalan. Att spekulativt investera i Lammhult med hopp en snabb lösning för problemen i produktionen är därför mindre intressant.

Istället avvaktar vi utvecklingen i fjärde kvartalet. Generellt gäller också rådet: Undvik att fånga fallande knivar, även om det kan vara lönsamt ibland.

Rekommendationen blir neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lammhults Design Group B | Neutral | 50,75 | - |