.png)

Kullagertillverkaren SKF gladde aktieägarna med en stark rapport för sitt tredje kvartal. Justerat för engångsposter var rörelseresultatet i perioden 12 procent bättre än snittprognosen i SME Direkts sammanställning av analytikerestimat.

Den underliggande försäljningsökningen uppgick till goda 8 procent. Justerat för kalendereffekter hade den varit 9 procent. Vd Alrik Danielson sade till Nyhetsbyrån Direkt i samband med rapporten att SKF för tillfället möter en bred och kraftig konjunkturuppgång.

SKF delar in sin verksamhet i två affärssegment: Industri och Fordon. Industri svarar för ungefär 70 procent av omsättningen i SKF. Lönsamheten i Industri är nära nog dubbelt så hög som i Fordon så andelen av rörelseresultatet är ännu högre.

I tredje kvartalet var det Industri som noterade den bästa organiska tillväxten: 9,5 procent. Segmentet Fordons tillväxt stannade vid 4,9 procent.

För Fordon var det bland annat de amerikanska fordonstillverkarna som utgjorde en svag punkt i kvartalet. Modellbyten påverkade efterfrågan mer än väntat. Alrik Danielson gör bedömningen att det var en tillfällig svacka och att efterfrågan kommer tillbaka i fjärde kvartalet.

I Europa ökade Fordon försäljningen något jämfört med i fjol, framför allt till tillverkare av tunga fordon. På tillväxtmarknaderna i Latinamerika, Mellanöstern och Asien var försäljningstillväxten överlag stark för fordonssegmentet.

Industri ökade försäljningen avsevärt på samtliga marknader jämfört med samma period i fjol. Flertalet kundsegment ökade efterfrågan med undantag av flyg- och järnvägsindustrierna som var relativt oförändrade.

Geografiskt är SKF Europatungt. Ungefär 40 procent av omsättningen genereras i Europa och cirka 25 procent vardera i Nordamerika och Asien. Den förbättrade konjunkturen i Europa är därför mycket gynnsam för SKF. Organiskt ökade försäljningen med drygt 6 procent i Europa. Nordamerika var ett sänke med bara drygt 3 procents underliggande tillväxt till följd av den svaga fordonsförsäljningen.

Valutaeffekterna var negativa i tredje kvartalet och bidrog till att dra ned den rapporterade försäljningsökningen till drygt 4 procent. Ökade volymer hade ändå en kraftigt positiv effekt på lönsamheten. Justerat för engångsposter ökade rörelseresultatet i årets tredje kvartal med 22 procent och marginalen stärktes till 11,9 procent från 10,1 för ett år sedan.

SKF har precis som flertalet andra tillverkande bolag haft problem med stigande råvarupriser det senaste året. Med hård konkurrens från asiatiska tillverkare är det inte lätt för SKF att få igenom prishöjningar för att kompensera för detta.

I tredje kvartalet har dock positiva effekter från arbetet med prishöjningar noterats. Det är framför allt mot kunder inom Industri som prishöjningar gått igenom. Fordonskunderna har ofta längre avtalsperioder vilket försvårar prisjusteringar.

Alrik Danielson sade i samband med rapporten att han förväntade sig fortsatt långsamt genomslag för högre priser under de kommande kvartalen.

SKF har som målsättning att nå en rörelsemarginal på 12 procent. Efter nio månader ligger den justerade marginalen på just 12 procent, upp från 10,8 för ett år sedan. För ett år sedan noterades svag underliggande tillväxt och stigande volymer är en bidragande orsak till den förbättrade lönsamheten.

SKF skär också löpande i kostnaderna och effektiviserar produktionen där bolaget kan. I årets tredje kvartal hade kostnaderna sänkts med 200 Mkr jämfört med samma kvartal i fjol.

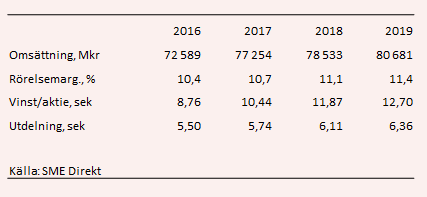

Fortsatta lönsamhetsförbättringar är det dom huvudsakligen väntas driva vinsttillväxten för SKF de kommande åren. Försäljningen väntas inte öka med mer än 2-3 procent om året de kommande åren enligt SME Direkts sammanställning. Rörelsemarginalen väntas samtidigt stiga 3-4 tiondelar om året vilket ger en genomsnittlig vinsttillväxt på cirka 10 procent om året 2018 och 2019.

P/e-talen för 2018 och 2019 ligger för närvarande på 16,4 respektive 15,4. Estimaten för de kommande åren bör dock petas upp en bit i ljuset av den starka rapporten för tredje kvartalet.

Direktavkastningen i SKF-aktien väntas de närmaste åren uppgå till 2,9 procent respektive 3,1 procent.

SKF-aktien har återhämtat sig kraftigt efter svackan som följde på halvårsrapporten. Värderingen är högre idag än när vi sist kikade på aktien. Den är dock fortfarande lägre än mycket annat i verkstadssektorn.

Långsiktigt finns en djup oro kring SKF på aktiemarknaden som bottnar i lågpriskonkurrens från Asien. Skeptikerna pekar på SKF:s svårigheter att höja priserna som ett bevis på det tuffa marknadsläget. Dessutom finns ytterligare ett långsiktigt hot från elbilarnas förmodat snabba tillväxt. Elbilar använder betydligt färre kullager än dagens bilar.

I den positiva vågskålen för SKF hamnar en stor exponering mot industrikonjunkturen i allmänhet och Europa i synnerhet. Affärssegmentet Industri har stått för 80 procent av rörelseresultatet i koncernen hittills i år och där är tillväxten mycket stark i alla geografier. Jämförelsetalen blir förvisso tuffare nästa år men förväntningarna på försäljningen är också mycket lågt ställda.

Det är väl värt att notera att det historiskt sett varit en dålig idé att köpa SKF-aktien på dagens kursnivåer de gånger möjligheten erbjudits. En handfull gånger sedan 2010 har kursen varit uppe och nosat på 200 kronor. Oftast har den vänt nedåt igen.

Det är dock mycket länge sedan SKF hade ordentlig medvind ute i Europa. När det nu går bra inte bara där utan på de flesta håll i världen tror vi aktien har mer att ge. Vi behåller därför vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Köp | 194,50 | - |

")

")