.png)

Den amerikanska börsen tuggar sig stadigt upp på nya rekordnivåer och börsuppgången har numera över åtta år på nacken. Visserligen har det funnits perioder av oro under uppgångsfasen men den här börsuppgången börjar ändå allt mer framstå som unik i både längd och styrka.

Många har under börsresan varnat för att en kraftig rekyl nedåt är nära förestående och i stort sett gått bet varje gång. Det få gånger olyckskorparna i alla fall delvis fått rätt har dessutom visat sig bli utmärkta köptillfällen eftersom nedgångarna snabbt återhämtats. Det har gjort många lite försiktiga med att utropa den här börsuppgångens snabbt annalkande död.

Nu kan det kanske ändå vara dags att varna för en kommande korrigering eftersom det, trots allt, finns en del oroväckande signaler att ta i beaktande. Sen om det i så fall bara blir en kort börskorrigering eller utmynnar i en bredare och djupare nedgångsperiod får framtiden utvisa.

En sådan signal, som i sammanhanget kanske kan kännas lite löjeväckande att lyfta fram redan nu, är att den amerikanska centralbanken faktiskt befinner sig i en åtstramningscykel.

Nu har Federal Reserve höjt räntan för fjärde gången sedan höjningscykels inleddes i slutet av 2015 och dessutom tydligt aviserat att man planerar att börja banta den omfattande obligationsportfölj som byggdes upp under krisåren.

Visserligen fortfarande en styrränta på låga 1,25 procent men planen är att höja den ytterligare en gång det här året, vilket ska följas av tre höjningar under 2018.

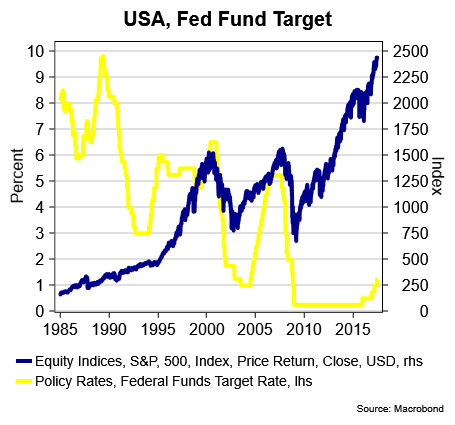

Än så länge ses dock Fed:s räntehöjningsplaner snarast som ett styrkebesked för amerikanska ekonomi men risken för policymisstag har ändå ökat. Bankens uppgift är ju dessutom att ta bort punschskålen när det är som festligast. Ingen vet heller vid vilken räntenivå som börsbrottet sker eftersom vi har en ny finansiell värld att ta hänsyn till (se diagram).

En annan faktor att ta hänsyn till är president Donald Trump. Här är det inte det spektakel som hans presidentskap utmynnat i som egentligen är den stora faran, utan snarare att detta lett till att möjligheterna att få igenom hans ekonomisk-politiska agenda minskat väsentligt.

Det här syns redan tydlig på andra delar av den finansiella marknaden. Den kraftiga dollaruppgång som valet av Donald Trump gav upphov till har i stort sett reverserats. Exempelvis kostar en euro idag 1,11 dollar efter att kursen varit nere på 1,03 någon månad in på hans presidentskap.

På samma sätt har de långa marknadsräntorna och råvarupriserna sakta men säkert rört sig nedåt, efter att ha stigit kraftigt efter att Donald Trump aviserat sina massiva finanspolitiska satsningar i form av bland annat skattesänkningar och infrastrukturinvesteringar.

Det är egentligen bara aktiemarknaden som oförtrutet rört sig uppåt och inte påverkats alls. Därför har det till och med från centralbankshåll varnats för en trolig börskorrigering, om det inte blir mindre snack och mer verkstad från Trump-administrationens sida.

Nu kan inte Trump beskyllas för att ensam stå bakom rörelserna på olika delar av finansmarknaden men han har ändå varit en tydlig faktor i såväl upp- som nedgångar sedan han valdes till president den 8 november.

En tredje faktor att ta hänsyn till när man värderar riskerna för ett bakslag på börsen är de allt svagare konjunktursignalerna från amerikanska håll. Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullar in i förhållande till analytikernas prognoser, har sjunkit kraftigt under senare tid (se diagram).

Även om ESI inte är någon säker värdemätare på styrkan i konjunkturen börja det ändå se rejält oroande ut.

Lite av en kuriositet, eller paradox, i sammanhanget blir att den amerikanska centralbankens senaste räntehöjning av många togs som intäkt för att den nuvarande svackan i amerikansk ekonomi är av en övergående natur. Men inte heller de sitter på någon kristallkula och börjar inte makrodata snart piggna till kommer frågetecken kring ekonomin att växa sig allt större.

De här tre faktorerna är givetvis intimt sammanflätade. Svaga konjunktursignaler betyder i sin tur uteblivna räntehöjningar och kanske även att Donald Trumps möjligheter att få igenom sina ekonomisk-politiska stimulansåtgärder ökar. Men för att vi ska komma till den punkten krävs sannolikt också att vi först måste gå igenom en period av ökad osäkerhet och svagare börs.

Sannolikheten för ett amerikanskt börsfall, som i så fall givetvis kommer att påverka den svenska diton, anser vi har stigit väsentligt under de senaste månaderna. Nyckeln till om och när den i så fall kommer ligger nog i första hand i den konjunkturdata som rullas ut under sommarmånaderna. Finansmarknaden kan inte hur länge som helst ignorera ytterligare konjunkturbesvikelser.

")