.png)

Ica Gruppen-aktien har inte haft någon vidare utveckling de senaste åren. Kursen tog sig upp över 320 kronor redan i början av 2015 och sedan dess har den harvat sidledes till dagens knappa 310 kronor. Det är en kombination av hög värdering, en svagare dagligvaruhandel och oro för effekterna av en ökande konkurrens som bidragit till att hålla tillbaka aktien.

Ica är ohotad etta på dagligvaror i Sverige med en marknadsandel på 36 procent i fjol. Konkurrensen från nya och gamla aktörer och från den snabbt växande e-handeln har dock ökat på senare år. Förändrade konsumtionsvanor och en ändrad demografi är andra utmaningar som Ica måste anpassa sig till.

På sistone har bolaget blandat och gett lite mellan kvartalen när det gäller att försvara marknadsandelarna. Fjolåret avslutades med ett tapp men utfallet för helåret blev ändå en liten ökning. Det första kvartalet i år har inletts positivt för Icas del. Enligt preliminära siffror från HUI backade dagligvaruhandeln med en dryg procent under kvartalet. Ica-butikerna ökade däremot med 0,4 procent.

Ica Gruppens affärsområde Ica Sverige servar huvudsakligen Ica-handlarna med varor samt sköter marknadsföring och andra tjänster. Området svarar för drygt 70 procent av omsättningen i koncernen och en ännu högre andel av resultatet. Utvecklingen i första kvartalet var stabil. Omsättningen ökade en dryg procent och lönsamheten var oförändrad jämfört med i fjol.

Bland de fokusområden som Ica jobbar med för att slå vakt om ställningen på marknaden finns bland annat en särskild satsning på butiksnätet i större städer, utveckling av produkter för måltidsmarknaden, satsning på ekologiska produkter och en fortsatt utveckling av e-handeln.

Icas struktur med fristående handlare innebär ett problem när det gäller e-handel. Att sätta upp en separat e-handelsverksamhet skulle kannibalisera på de enskilda handlarna. Effekten skulle dessutom bli olika stor på olika ställen så hela systemet skulle bli komplicerat att hantera på ett rättvis sätt.

Icas lösning är att koppla e-handeln till de lokala butikerna. Kunderna kan beställa sina varor på nätet men måste i de flesta fall hämta upp kassarna i butik. Hemkörning erbjuds bara på ett fåtal platser.

Jämfört med många av konkurrenterna är det en halvmesyr. Det är dessutom bara 200 av totalt nära 1 300 butiker i Sverige som erbjuder e-handel. I dessa svarar den i snitt för cirka 2,5 procent av försäljningen.

Efter att ha sålt av den stora, förlustbringande, norska verksamheten för några år sedan är numera Baltikum Ica Gruppens enda dagligvarumarknad utanför Sverige. Verksamheten i Estland, Lettland och Litauen ligger i affärsområdet Rimi Baltic, som i fjol svarade för 13 procent av omsättningen i koncernen.

Andelen kommer att ta ett kliv uppåt om köpet av litauiska IKI går igenom. Ica Gruppen väntar på klartecken från konkurrensmyndigheten för affären. Bolaget betalar dryga 2 miljarder kronor för IKI och ökar därmed omsättningen inom affärsområdet Rimi Baltic med nära 50 procent. Slutligt klartecken väntas under andra halvåret i år.

Sammantaget summerade Ica Gruppens första kvartal till en tillväxt på knappt 1 procent och ett rörelseresultat som justerat för engångsposter var 4 procent högre än i fjol. Utfallet var i linje med förväntningarna på aktiemarknaden och reaktionen på rapporten var också ljummen.

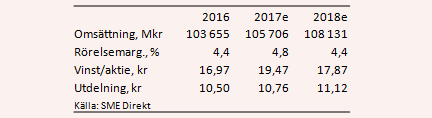

Vd Per Strömberg sade i samband rapporten att Ica Gruppen ligger bra till för att nå sitt rörelsemarginalmål på 4,5 procent för helåret 2017. Det är också något som analytikerna i stor sett förväntar sig. Snittprognosen för marginalen i år ligger enligt SME Direkt på 4,4 procent om vi justerar för engångsposter.

För helåret väntas Ica Gruppen rapportera en vinst per aktie på 19,47 kronor. Det är 15 procent mer än i fjol, men hela ökningen förklaras av engångsposter. Drar vi bort dessa blir resultatet nästan på öret oförändrat. För 2018 väntas en vinsttillväxt på blygsamma 2 procent och 2019 på 1 procent.

P/e-talen för de närmaste åren uppgår justerat till 17,6 respektive 17,2. Direktavkastningen i aktien väntas uppgå till 3,5 procent respektive 3,6 procent de kommande åren.

Ica Gruppen och Axfood har historiskt värderats till p/e-tal kring 12. Dagligvaruhandeln är inte någon tillväxtbransch utan en trygg kassako där stabila utdelningar är den stora lockelsen. I dagens nollräntemiljö har dock mycket kapital som annars skulle ha legat i räntepapper letat sig till den typen av aktier. Kurser och värderingar har därför rusat iväg uppåt.

P/e 17 för en verksamhet utan vinsttillväxt är inte direkt rimligt. 3,5 procents direktavkastning till mycket låg operativ risk är däremot attraktivt för många. Den dag räntorna letar sig uppåt igen ska dock sannolikt värderingarna också tillbaka ned en hel del. Den dagen tycks förvisso inte vara nära förestående.

Konkurrensen kommer fortsätta öka inom dagligvaruhandeln men Icas position lär förbli stark under överskådlig tid. E-handel är än så länge en marginell företeelse i sektorn. Det är dock ett område i stark tillväxt där Ica ligger klart efter.

Med rejält ljumma vinstutsikter för de kommande åren, en hög värdering och en medelmåttig direktavkastning har vi svårt att lockas av Ica Gruppen. Rekommendationen blir neutral.

")