.png)

Den här analysen publicerades i tidningen Börsveckan i nummer 18 den 2 maj. Läs mer om Börsveckan.

Utsikterna är ljusa och vi bedömer att aktien har goda möjligheter att avancera till 120 kr det kommande halvåret.

Bufabs rapport för första kvartalet var stark med en organisk tillväxt på 10 procent och en rörelsemarginal som klättrade till 11 procent (9,9). Det gav en rörelsevinst som ökade från 71 till 90 Mkr, en ökning med 27 procent. Nettovinsten landade på 1,63 kr/aktie (1,3) under årets första tre månader.

Dissekerar man siffrorna så ser vi att en positiv kalendereffekt under Q1, med fler arbetsdagar på grund av en sen påsk, bidrog till ungefär halva den organiska tillväxten. Men å andra sidan bidrog förvärv också till tillväxten som totalt sett landade på 13 procent under kvartalet.

Konjunkturen på hemmamarknaden Sverige är stark för tillfället med en bred uppgång inom industrin. Tillväxten landade på 13 procent inom affärsområdet Sweden med en förbättrad rörelsemarginal på 14,8 procent (13,2).

Den utländska verksamheten inom affärsområdet International växte också med 8 procent under kvartalet, med en förbättrad marginal på 10,2 procent (9,8). Vd Jörgen Rosengren menar att bolaget tagit marknadsandelar på de flesta marknader och det är primärt många små nya affärer som bidrar till koncernens tillväxt.

Tillväxten i branschen styrs givetvis av industrins efterfrågan men även av en trend som visar att kunderna i allt högre utsträckning outsourcar inköp, logistik och sortiment inom C-komponenter till underleverantörer som Bufab. Oftast står C-komponenter för en stor andel av det totala antalet komponenter som ingår i tillverkade produkter och leveransvolymerna brukar därför vara stora. Men som andel av det totala värdet är C-komponenternas roll liten.

Hanteringen och logistiken är därför rätt kostsam om man ser till hur mycket sådana komponenter tillför i värde och därför vänder sig alltfler företag till bolag som Bufab som erbjuder sig att sköta hela hanteringen av C-komponenter. Ledningen har sedan 2012 aktivt arbetat med denna tillväxtstrategi som nu betalar sig rikligt och marknadsandelen har ökat kontinuerligt de senaste åren.

Som analytiker blir man ännu mer imponerad av den fina lönsamhetstrenden givet att Bufab missgynnats av den svaga kronan och starka dollarn då merparten av komponenterna köps in i dollar och euro. Bruttomarginalen steg till 29,2 procent (28,6) och Jörgen Rosengren pekar ut ett antal saker som motverkat de negativa valutaeffekterna.

Man har bland annat lyckats höja priserna mot kund samtidigt som skalfördelarna ökar via stigande volymer. Sedan ska man inte glömma bort också att uppskattningsvis 70 procent av kostnadsmassan är rörlig på grund av bolagets handelsinriktade verksamhet och med en sådan flexibilitet kan lönsamheten ändå bibehållas på en godkänd nivå även vid sättningar på marknaden.

Framåt så flaggar ledningen för att stigande råmaterialpriser kan komma att pressa bruttomarginalen om bolaget misslyckas med att höja priserna i nivå med kostnadsökningarna. I en tuff och fragmenterad marknad som den Bufab är verksamma på så är prishöjningar förenat med en risk att tappa tillväxt. Bufab försöker parera detta genom att vara helhetsleverantör och erbjuda hela hanteringen av c-komponenter och därigenom minska risken för kundtapp.

Samtidigt går man in i andra kvartalet med färre arbetsdagar, något som också torde hämma tillväxten något. Men utsikterna för helåret 2017 är alltjämt starka och bekräftas av ledningens positiva tongångar. Underleverantörer som Bufab möter en stark efterfrågan från den allmänna industrin och det är bra fart i både Sverige och Europa för tillfället. Som investerare är det lätt att underskatta vändningen inom cykliska sektorer och rapportsäsongen hittills ger hopp om en kraftfull vändning för industrin i Europa, vilket såklart gynnar Bufab och andra underleverantörer.

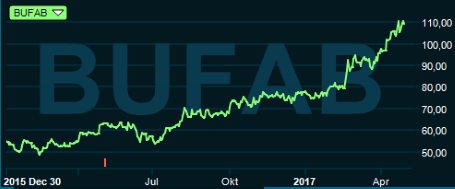

Aktien har gått starkt på senare tid. Bufab har varit ett av våra favoritbolag det senaste året och har stigit 35 procent i år. Börsvärdet är knappt 4 miljarder kronor och balansräkningen innehåller en nettoskuld på 816 Mkr (879). Nettoskulden har minskat trots genomförda förvärv och utbetald utdelning. Detta tack vare ett robust kassaflöde från den operativa verksamheten och en god kostnadskontroll samt effektiv lagerhållning.

Vår bedömning är att bolaget kan växa med 10 procent totalt sett i år med en stigande rörelsemarginal kring 10,8 procent (9,9), vilket ger en rörelsevinst på 343 Mkr. Efter räntekostnader och skatt på 25 procent så landar nettovinsten kring 6,3 kr/aktie. Det ger p/e 16,5 och ev/ebit 14 för 2017. Det är okej för ett bolag som ökar vinsten med närmare 30 procent och som har goda möjligheter att göra fler förvärv.

Inför 2018 räknar BV med en fortsatt god tillväxttakt på 10 procent och att rörelsemarginalen kan etsa sig kvar runt 11 procent, så som bolaget och konjunkturen utvecklas just nu. Då faller p/e-talet till 14,5 och ev/ebit till 12,4. Det är fortsatt attraktivt anser vi då prognoserna lämnar utrymme för positiva överraskningar framgent.

I synnerhet om Bufab drar till med ett par fina förvärv och muskler finns för det. Nettoskulden motsvarar drygt 2 gånger årets förväntade rörelsevinst. Vår nya riktkurs är 120 kr.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 109,00 | - |

")

")