.png)

Elbolaget Garo avslutade fjolåret med fyrverkeri. Ett mycket starkt fjärde kvartal, med en rörelsemarginal över 15 procent, innebär att Garo kan benämna 2016 som ett affärsmässigt mycket lyckat år.

2016 var också året som Garo gick till börsen. Sedan mars i fjol handlas aktien på småbolagslistan och premiäråret har varit en storslagen succé för investerarna.

Bolaget är en småspararfavorit med 1 350 aktieägare enkom hos nätmäklaren Avanza. Sedan noteringen har prislappen på bolaget ökat markant. Idag kostar en aktie styvt 260 kronor, vilket kan ställas i relation till teckningskursen 73 kronor per aktie.

Efter kursfesten har Garos börsvärde stigit till 2,6 miljarder kronor, eller närmare fyra gånger årsomsättningen. På den justerade fjolårsvinsten värderas aktien till p/e 39.

Omsättningen steg till 660 Mkr under 2016, vilket är en ökning med 19 procent år mot år. Det stora lyftet beror främst av en urstark byggmarknad, inte minst i Sverige, och bolaget har njutit framgångar vid utbyggnaden elbilsnätet i bland annat Norge.

Justerat för kostnaderna hänfört börsnoteringen, steg rörelseresultatet med 38 procent under fjolåret, vilket gav en rörelsemarginal på höga 13 procent.

Vår systertidning Börsveckan, var redan i höstas kritiska till aktiens värdering. Det kan vi förstå då en leverantör av elprodukter inte kan förvänts växa organiskt i samma höga takt som under 2016 - i all evighet.

Framgångarna är avhängt byggnadskonjunkturen och i Sverige byggs det bostäder kring storstäderna som aldrig förr. Risken är därför överhängde att Garo idag värderas på toppvinster och dessutom är värdering skyhög.

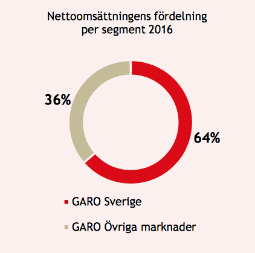

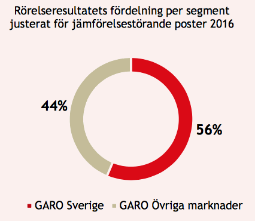

Närmare två tredjedelar av omsättningen ryms inom Garo Sverige som också stod för 56 procent av det justerade rörelseresultatet.

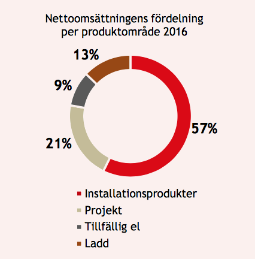

Nedbrutet per affärsområde härstammar 57 procent av intäkterna från installationsprodukter, vilket leder i bevis att framgångarna beror just på byggboomen i Sverige.

Den just nu höga rörelsemarginalen är främst ett resultat av mycket bra volymer men också bolagets kostnadsbesparingar, vilket märks på bruttomarginalen.

På sikt lär dock Garos marginal närma sig bolagets långsiktiga målbild om 10 procent. Det samma bör nog sägas om tillväxten, där målet också är 10 procent per år i snitt över en konjunkturcykel.

Från och med första mars i år konsolideras gnosjö-förvärvet Emedius. Det väntas bidra med cirka 70 Mkr per år i omsättning, men bolaget är inte lika lönsamt som övriga Garo-koncernen.

Garo vill åt Emedius produktionskapacitet. Idag tillverkar Emedius bland annat normcentraler och ställverk med komponenter från konkurrenter. Det lär det bli ändring på framgent, även om det inte är uttalat från bolagets sida. Väljer man att gå över till insatsprodukter från Garo bör det ge positiva synergier och bättre marginaler på sikt.

För Emedius betalade Garo 31 Mkr, motsvarande en p/s-multipel på 0,4, vilket alltså är väsenskilt mot bolagets egen värdering.

Den höga aktiviteten i byggsektorn, framförallt produktionen av nya bostäder, lär fortsätta de närmaste åren.

Det innebär att Garo har goda förutsättningar att surfa vidare på den våg som lyfter bolaget idag.

Men den höga tillväxten kan inte anses vara uthållig.

Så när förutsättningarna närmar sig normala kan Garo få svårt att motivera sin höga värdering.

I ett positivt scenario, med en omsättningstillväxt på 10-15 procent per år de kommande två åren och en bibehållen rörelsemarginal kring 13 procent, faller värderingen på Garo på 2019-års resultat till p/e 25. Det är en hög multipel och ett bevis på att framtida potential redan är inprisat.

Garo är ett välskött bolag med stabila finanser (nettokassa på 17 Mkr) men aktiehandlarna har tagit ut alldeles för mycket i förskott. Vi avstår aktien på dessa nivåer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Garo | Neutral | 257,50 | - |

")

")