Programvarubolaget Vitec fortsätter att växa på bredden genom förvärv. Expansionen minskar exponeringen mot enskilda branscher och geografiska marknader. Framförallt krymper beroendet av mäklarbranschen. En viktig nisch där Vitec förlorat kunder i senaste kvartalet.

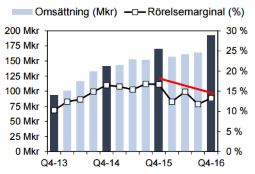

Den långsamma förvandlingen är inte helt smärtfri. På årsbasis har rörelsemarginalen krympt från 16 procent 2015, till 13 procent under 2016. Det är en bit under bolaget målsättning på 15 procent.

Till de mer positiva nyheterna hör att rörelseresultatet trots detta, justerat för valutaeffekter, var något starkare än tidigare. Och att kassaflödet förbättrats (Kassaflöde från den löpande verksamheten 158,5 Mkr).

Nettoomsättningen ökade med 9 procent under året men vinsten per aktie krympte till 2,30 kronor (2,70 kronor, 2015). Utdelningen höjs med 10 öre till 1 krona per aktie.

Vitec jobbar vidare med att styra om intjäningen från licensintäkter, till abonnemang och molnbaserade tjänster. Andelen repetitiva intäkter har minskat marginellt under året, men uppgår fortfarande till knappt 80 procent.

Fjolåret innefattar en unik händelse i Vitecs historia. Affärsområdet Media har avyttrats.Med en stor andel tjänsteintäkter var verksamhetsgrenen för mycket av en udda fågel. Mediasatsningarna ersätts med förvärvet Tietomitta i det nya affärsområdet Miljö.

Affärsområden

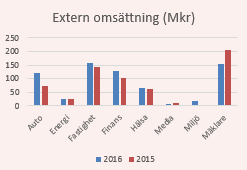

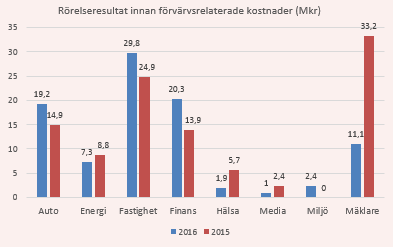

På helårsbasis minskade vinsten inom affärsområdena Mäklare, Energi och Hälsa medan Finans & Försäkring, Fastighet och Auto ökade sina resultat. Media ersätts med Miljö som redan bidragit positivt till resultatet.

Det främsta affärsområdet Mäklare, tappar rejält både vad gäller omsättning och vinst. Huvudanledningen är att Vitec förlorat ett antal större kunder som valt en egen lösning. Vitec anser sig ha ett starkt erbjudande, men understryker att även 2017 kommer vara ett utvecklingsintensivt år. Programvaran måste vara i framkant för att inte förlora mot konkurrensen. Utveckling kostar pengar, vilket sänker våra förväntningar på affärsområdets bidrag till koncernens lönsamhet.

Affärsområdet Energi är litet, men har en imponerande lönsamhet.

Tyvärr höll rörelsemarginalen inte samma klass som under 2015 (38 procent). I år får vi nöja oss med 28 procents i marginal.

Flytten till molntjänster fortgår inom Fastighetssegmenet och såhär långt har arbetet varit lyckosamt. Förvärvet Plania konsoliderades redan i höstas, vilket stärkt omsättning och resultat.

Förvärv

Vitec har fördelen att buda på bolag som inte lockar särskilt många andra intressenter och historiskt har nya verksamheter kunnat absorberas till attraktiva multiplar. Den fördelen lär bestå.

Och förvärvsstrategin ligger fast. Under fjolårets gjorts tre bolagsköp, det senaste i december. Norska Plania väntas tillföra 110 Mkr till omsättningen på årsbasis, med god lönsamhet enligt Vitec. Bolaget kommer rymmas inom affärsområdet Fastighet.

Affärsområdet Auto stärktes under tredje kvartalet med finska Futursoft. Bolaget omsätter cirka 40 Mkr och har en rörelsemarginal på 25 procent. Prislappen på förvärvet var 93 Mkr, motsvarande 9 gånger EBITDA. Det nya affärsområdet Miljö innefattar Tietomitta som också uppskattningsvis omsätter 40 Mkr. Vitec värderas till 12 gånger EBITDA, vilket belyser styrkan i förvärvsmodellen.

Låga räntor och ett positivt affärsklimat talar för ett fortsatt goda förvärvsmöjligheter. Även om skuldsättningen ökat till över 2 gånger eget kapital. Nettoskulden uppgår till ungefär 300 Mkr vilket motsvarar cirka 3 gånger EBITDA-resultatet. Det ger visst utrymme till nya förvärv.

Framtiden

Sedan tidernas begynnelse har Vitec imponerat med fina vinstökningar och historiskt har bolaget varit väl värt sin höga prislapp. Men sedan fjärde kvartalet 2015 sluttar marginalen. Det är en olustig utveckling. P/e-talet på 2016 års vinst är höga 32 och på den nivån är det extra känsligt.

Källa: Vitec

Omsättningstillväxten är främst driven av förvärv, vilket gör det extra lurigt att göra en korrekt prognos. I en grov kalkyl kan rörelseresultatet öka till 100 Mkr under 2017. Baserat på det stiger vinsten per aktie till knappt 3 kronor per aktie, vilket motsvarar p/e 24 på nästa år. Det är lite dyrt givet utsikterna och risken är snarast att Vitec överraskar på nedsidan vad gäller marginalen.

På längre sikt kan skickliga Vitec återta sitt marginalmål på minst 15 procent och i kombination med ett par lyckosamma förvärv är bolaget åter på topp. Tyvärr ryms det inte inom vår tidshorisont.

Vitec är ett välskött bolag men givet utsikterna och marginalpressen väljer vi att avvakta. Rekommendationen blir neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Vitec Software Group B | Neutral | 73,00 | - |

")

")