.png)

Kopparbergs Cider är det mest sålda dryckesvarumärket inom premiumsegmentet på de brittiska öarna. Volymförsäljningen har ökat med 10 procent hittills i år men trots det var nettoomsättningen oförändrad mot i fjol.

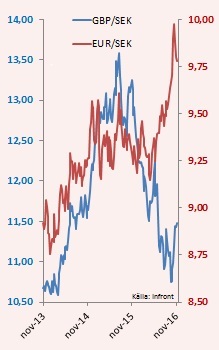

Anledningen är pundets stora tapp mot den svenska kronan. En betydande del av företagets produktion går till den brittiska marknaden. Men det kunde ha varit värre, vilket marknaden också befarade inför rapporten.

Kopparbergs, som tidigare inte arbetat med valutasäkringar, bestämde sig under fjolåret för att inkludera verktyget och det visade sig vara ett mycket klokt beslut.

Men faran är inte över och vd Peter Bronsman är tydlig med att valutorna förblir en osäkerhetsfaktor. Terminskontrakten ska rullas över vid någon tidpunkt, men det sker vet vi inte. Vi vet inte heller till vilken växlingskurs det ska ske. Överlag är informationen från bolaget i snålaste laget.

I årsredovisningen från 2015 går det att läsa ut att en försvagning på 1 procent i euron och det brittiska pundet mot den svenska kronan, ger en negativ effekt på årsresultatet på 9 Mkr utan valutasäkring. Det är baksidan av stor försäljning i utländsk valuta.

Som grafen visar har pundet återhämtat sig något den senaste månaden och euron är betydligt starkare idag än vid årets början.

Trots valutatumulten var den senast rapporterade tremånadersperiodens resultat det starkaste hittills. Nettoomsättningen uppgick förvisso bara till 1 508 kr (1 512 Mkr) men rörelsemarginalen steg till 18 procent (15 procent). Vinsten per aktie ökade med 23 procent till 9,50 kronor (7,70 kronor). Det är imponerande.

Detsamma gäller för Kopparbergs utveckling sedan 2007. Intäkterna och resultatet har stigit stadigt. Men när den senaste tolvmånadersperioden ställs mot 2015 har omsättningen minskat marginellt.

I relation till nettoomsättningen är aktien rekordhögt värderad (börsvärde/försäljning 2,7). På rullande tolv månader är p/e-talet 21, vilket signalerar att höga förväntningar är ställda på Kopparbergs.

Bryggeriet gör onekligen många saker rätt. Årets volymökning bevisar att den underliggande verksamheten fortfarande går mycket bra. Och det är aktningsvärt att ledningen fortsatt gasa på trots brexitstöket. Under sommaren genomfördes stora marknadssatsningar runtom i Storbritannien.

Produktsortimentet växer för att attrahera nya kunder och erbjuda variation åt redan förtrollade ciderdrickare.

Den viktigaste nyheten är lagerölet Kopparbergs Fruit Lager med smak av citron och lime. Den ska enligt instruktionen konsumeras iskall och direkt ur flaskan. Med det nya ölet kan bolaget vinna mark även i en mer konservativ öldrickarpublik.

Kopparbergs imponerar inte bara i Storbritannien. Den söta cidern dyker upp på allt fler marknader genom distributionsavtal.

Men två osäkerheter gnager fortfarande, trots det oväntat starka resultatet i tredje kvartalet.

Pundets försvagning är den främsta. Det andra är produktionskapaciteten, som rimligen bör närma sig maximum. Det senare är förvisso ett lyxproblem men framtida investeringar kan störa lönsamheten.

På det hela taget var ändå rapporten bra och det finns goda chanser för Kopparbergs att trots valutastöket avsluta året med flaggan i topp även i år. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Kopparbergs B | Köp | 250,00 | - |

")

")