.png)

Den amerikanska dollarn har egentligen befunnit sig i en negativ trend allt sedan december i fjol, även om det tidvis varit en ganska svängig resa.

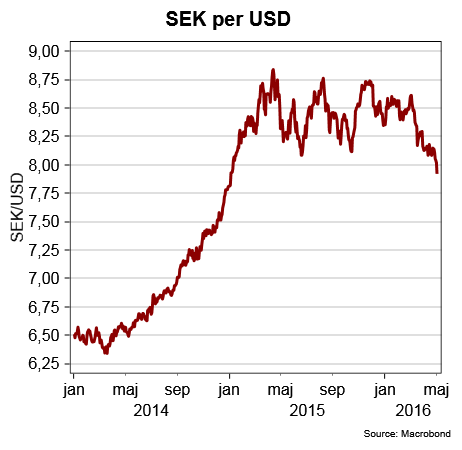

Under senare tid har dock dollarnedgången accentuerats och efter en tillfällig topp på 8,61 kronor per US dollar i inledningen av mars ligger kursen idag runt 8,05 kronor. Under tisdagen var kursen tidvis under 8-kronorsnivån.

I procent räknat är dollarnedgång mot den svenska kronan knappt 7 procent medan den har tappat något mindre mot euron.

Det bör dock påminnas om att dollarn för bara två år sedan låg och tuggade kring 6,50 kronor per dollar (se diagram). Så den dollarkurs vi ser idag är långt ifrån någon extremt värdering av valutan.

De dollarrörelser som skett under senaste åren följer också ett ganska vanligt historiskt mönster. Förstärkningen brukar komma när det så smått börjar viskas om kommande räntehöjningar från den amerikanska centralbankens sida för att sedan avta, eller till och med vändas till en försvagning, när Federal Reserve väl skrider till verket.

Men givetvis spelar det även en stor roll hur andra stora centralbanker väljer att agera. Noterbart är exempelvis att dollarförsvagning startade i samband med ECB:s penningpolitiska möte den 3 december i fjol. Då inföll sig en viss besvikelse på penningmarknaden när ECB inte agerade fullt ut så kraftfullt som väntat.

Den allra senaste tidens nedgång kan också spåras till centralbankernas agerande och på hur finansmarknaden tror att deras handelsmönster kommer att se ut framöver.

Sannolikheten för att Federal Reserve ska kunna genomföra ytterligare räntehöjningar har successivt minskat. Dels för att centralbanken själva varit återhållsamma i sin kommunikation, och dels för att det varit en hel del tillväxtbesvikelser i amerikansk ekonomi. Inte minst det svaga BNP-utfallet för årets första kvartal, med en måttlig tillväxt på 0,5 procent, har spelat en roll.

Samtidigt kan det konstateras att ECB:s utrymme för att agera med ytterligare penningpolitisk stimulans har minskat väsentligt. Och även om banken skulle presentera nya åtgärder så är verkningsgraden av nya stimulanser kraftigt sjunkande.

Det, mer eller mindre, normala mönstret på valutamarknaden är också att när väl en trend fått fäste så har den en tendens att hålla i sig. Ett aktuellt och tydligt exempel på det är det brittiska pundets försvagning som varit än mer dramatiskt än dollarfallet. Pundförsvagningen hänger i mångt och mycket samman med ökad osäkerhet kring folkomröstning om det brittiska EU-medlemskapet och det var först när den sida som vill stanna kvar i EU hade framgångar i opinionen som pundraset tillfälligt (?) stannade av.

På kort sikt finns det därför ganska goda skäl till att tro dollarn fortsätter att sjunka, om det nu inte sker något som kan få den negativa trenden att brytas. Starka sysselsättningssiffor och stigande löner i den amerikanska arbetsmarknadsrapport som publiceras på fredag skulle kunna vara en sådan händelse, även om det förefaller minder troligt att en enstaka siffra kan vända trenden.

På lite längre sikt är det bland valutaanalytiker fortfarande centralbankernas agerande som är i fokus. De som tror på att inflationen i USA är på uppåtgående och kommer att tvinga den amerikanska centralbanken att höja räntan i en snabbare takt än marknaden väntar sig tror generellt på att dollarn kommer att återhämta sig.

Exempelvis sticker Handelsbanken ut med en prognos där man räknar med att dollarn står i 9,37 kronor vid årsskiftet. Då räknar banken dessutom med att ECB tvingas till nya penningpolitiska stimulanser.

Andra bedömare tror i sin tur på att den amerikanska centralbanken vilar på hanen samtidigt som ECB är bakbundet. I det scenariot pekar istället prognoserna ner mot 7 kronor för en dollar.

I sammanhanget är det värt att poängtera att valuta nog får anses vara det osäkraste som finns i prognosväg på finansmarknaden, vilket spannet i prognoserna på världens viktigaste finansiella instrument får vara ett bevis på.

")

")