Dagens svenska inflationssiffror för mars togs säkert emot med viss lättnad av det som allt mer framstår som en majoritet av riksbanksdirektionen, som vill trycka på pausknappen gällande nya penningpolitiska stimulanser.

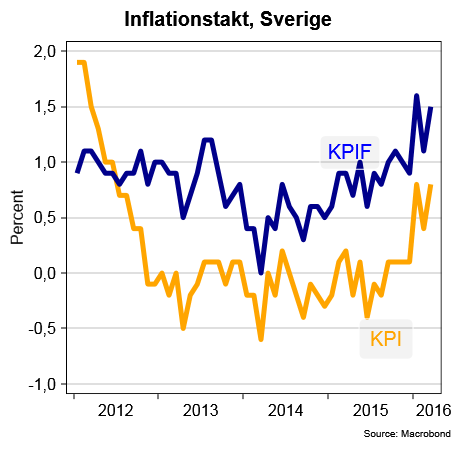

Den svenska inflationstakten (KPI) steg till 0,8 procent i mars, samtidigt som den underliggande inflationen (KPIF), där effekten av räntesatsförändringar räknas av, steg till 1,5 procent. Räknas även volatila energipriser av inflationsmåttet var uppgången i mars i år jämfört med samma månad i fjol hela 1,9 procent. Nära Riksbankens inflationsmål på 2 procent.

Alla inflationsmått låg dessutom över Riksbankens egna prognoser om ett KPI på 0,5 procent, KPIF på 1,3 procent och KPIF exklusive energi på 1,7 procent.

Det ser med andra ord ut som att inflationen åter börjat visa en trend uppåt och att den underliggande inflationen har risk/chans att nå Riksbankens prognos på 1,9 procent i slutet av detta år. Riksbankens inflationsfokus har allt mer skiftat i favör för KPIF som det viktigaste inflationsmåttet när räntebesluten tas.

Men en inflation som tycks närma sig målet är inte enbart goda nyheter för Riksbanken. För den kanske tydligaste reaktionen efter att inflationssiffrorna presenterades var att den svenska kronan började stärkas. Visserligen rör det sig inte om någon dramatiskt förstärkning men det sker samtidigt från en nivå som redan i utgångsläget är starkare än den som Riksbanken har räknat med i sina inflationsprognoser.

Det finns dessutom en tydlig skillnad i synen mellan Riksbanken och många i analytikerkåren vad gäller inflationsutvecklingen framöver, framför allt mot slutet av det här året.

För många ställer sig skeptiska till Riksbankens prognos att inflationen ska skjuta ytterligare fart under hösten.

Ett skäl är att det är en del temporära effekter, som att priset på resor steg kraftigt i samband med den tidiga påsken och stigande grönsakspriser, som drev upp inflationen överraskande mycket i mars. Priseffekter som mycket väl kan röra sig åt andra hållet framöver.

Dessutom är en del av dagens inflation kvardröjande effekter av en betydligt svagare svensk krona under fjolåret.

En starkare svensk krona kommer i sin tur att dämpa inflationsimpulserna från importvaror framöver.

Flera bedömare räknar därför med att KPIF i stället ska börja sjunka tillbaka ner mot 1 procent under hösten.

Ett ytterligare problem för Riksbanken är att den omsvängning som skett inom direktionen, i favör för en något stramare (nåja) syn på penningpolitiken, också börjar ge utslag.

Som dagens SEB-enkät bland penningmarknadens aktörer (SEK Views) visar så ses Riksbanken numera som en positiv faktor för kronan. En ganska så radikalt annorlunda bild än man haft på Riksbanken under senare år. Då har tvärtom Riksbanken setts som en av de mer aggressiva centralbankerna när det gällt att hålla nere valutan.

Så när Riksbanken har sitt nästa penningpolitiska möte den 21 april, med sedvanligt räntebesked till oss vanliga dödliga dagen efter, kan den visserligen peka på den stigande inflationen om man väljer att undvika nya penningpolitiska stimulanser.

Men samtidigt kommer bankens ekonomer att behöva justera upp sina kronprognoser, vilket i sin tur borde ha följdeffekter på inflationsprognoserna. Direktionen måste också undvika att klappa sig själva alltför hårt på axeln avseende uppfyllelsen av inflationsmålet. Annars väntar högst troligt ytterligare förstärkning av kronan.

På penningmarknaden börjar man redan så smått att positionera sig för ett sådant scenario, vilket SEB:s enkät visar. Dessutom räknar Riksbanken själv med att kronan ska fortsätta stärkas från dagens nivåer, även om det i dess prognoser ska ske tämligen långsamt. Valutamarknaden brukar dock vara ganska snabb med att ta ut svängarna rejält när väl ett skifte sker.

Så samtidigt som inflationsbekymren, i alla fall på kort sikt, ser ut att lätta för Riksbanksledningen så är en starkare krona på väg att bli dess huvudbekymmer. Det blir intressant att följa hur den hanterar det uppkomna läget.

Direkta valutainterventioner förefaller visserligen högst osannolika – men kanske inte är helt uteslutna. I alla fall inte om kronförstärkningen skulle ta ordentlig fart.

")

")