Det finns, så vitt vi på Placera känner till, ingen akademisk studie som bekräftar eller avfärdar teorin att döda katter studsar. Likväl är det ett uttryck som är välbekant för de flesta som sysslar med aktier. Dead cat bounce syftar på en aktie som efter en period av kraftig kursnedgång plötsligt gör ett våldsamt ryck uppåt utan någon uppenbar anledning.

Frågan är då om de kraftiga uppgångarna i söktjänstföretaget Eniro och stålgrossisten BE Group är exempel på dead cat bounce-effekten eller om det vi ser nu är början på ett skifte i investerarnas syn på bolagen till det mer positiva?

Vi kan börja med Eniro och konstatera att bolaget har bekymmer, därom råder det ingen som helst tvekan. Eniro tvingades till nedskrivningar på 1,8 miljarder kronor i fjol. Nya sparbeslut presenterades, VD fick sparken efter misstänkt redovisningsfiffel och det har cirkulerat uppgifter om såväl styrelserevolter som konkurshot och bankkrav på nyemission.

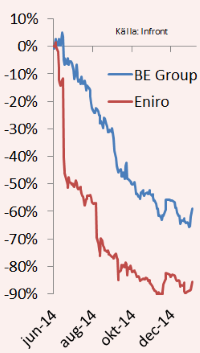

Det råder inte heller någon tvekan om att aktien har gått utomordentligt svagt – sedan februari i fjol har den fallit från 65-kronorsnivån till under 5 kronor i förra veckan.

Inte sällan har de mest negativa ryktena kring bolaget dykt upp när aktien varit som mest blankad. För blankarna, sådana som lånar aktier för att sälja och sedan förhoppningsvis kunna köpa tillbaka dem billigare, har aktien varit en lysande affär. Utan att ha bevis för att det är blankare som legat bakom många av de negativa uppgifterna kring bolaget så kan det i alla fall konstateras att ryktesspridningen i många fall varit gynnsam för deras positioner.

Oavsett vilket är det också svårt att blunda för att den underliggande affären haltat högst betänkligt. När bokslutet presenteras på fredag väntas den visa att fjolårets omsättning sjönk med 15 procent till 3 060 Mkr och nettoförlusten uppgå till 1 670 Mkr efter nämnda nedskrivning.

Får analytikerna rätt visar SME Direkt prognossammanställning att året intäkter väntas sjunka med ytterligare 8-9 procent och att tappet ska fortsätta även nästa år.

I normalfallet är det så att ju längre in i framtiden vinstprognoserna blickar, desto mer brukar de peka uppåt. I fallet Eniro råder motsatt förhållande: Ju längre fram i tiden analytikerna tittar, desto lägre väntas vinsterna bli justerat för engångsposter. Enligt konsensusprognosen väntas bolaget göra en vinst på 3,73 kronor i år, vilket innebär att aktien värderas till under fyra gånger årets prognos.

I börssammanhang är det extremt låg värdering, men det har sin enkla förklaring: Ingen kan vara säker på att företaget ens existerar om tre-fyra år. Och med tanke på att vinstprognoserna har en tendens att ständigt revideras nedåt är det förmodligen inte många analytiker som vågar tro på sina egna prognoser.

När redovisningsfelet uppdagades i början på september föll aktien från 19 till 11 kronor på en vecka. När ledningen några dagar senare upprepade prognosen om ett justerat ebitda-resultat på 700 Mkr för helåret 2014 steg aktien med över 20 procent på en enda dag.

De köpare som hoppades på att det långa kursfallet var över blev dock besvikna. Kortsiktiga pengar, liksom en och annan blankare som stängde lukrativa positioner när nyhetsflödet plötsligt blev lite positivt, var sannolikt det som utlöste den stora rörelsen uppåt.

De köpare som hoppades på att det långa kursfallet var över blev dock besvikna. Kortsiktiga pengar, liksom en och annan blankare som stängde lukrativa positioner när nyhetsflödet plötsligt blev lite positivt, var sannolikt det som utlöste den stora rörelsen uppåt.

Sedan återvände aktien till den vanliga lunken nedåt och bottnade strax över 4 kronor i mitten av december. Då var det dags för nästa hysteriska uppställ, på fem handelsdagar dubblades kursen från 4,50 till över 9 kronor.

En månad senare var uppgången utraderad och aktien handlades åter på nivåer strax över 4,50 kronor – tills det var dags igen.

Efter ett våldsamt uppställ handlades aktien i 6,60 som högst under måndagen på inga uppenbara nyheter alls.

Den bästa gissningen är att det åter är en kombination av blankare som börjat köpa tillbaka aktier för att inte ligga med för mycket risk inför fredagens rapport och kortsiktiga pengar som spekulerar i att det kan bli ett lättnadsrally om rapporten inte visar upp något nytt skräp.

Och när aktien väl börjat röra sig uppåt från sin nedtryckta nivå blir det ett självgenererande förlopp. Fler stänger sina blankningar för att inte gå miste om sin vinst och fler trendföljande köpare investerar enligt devisen the trend is your friend.

Stålgrossisten BE Group har gjort en ungefär likadan kursresa. I maj handlades aktien uppåt 15 kronor. Den 20 oktober, två dagar före tredje kvartalets rapport, hade den fallit till 6,50 kronor. Då plötsligt radade köparna upp sig och aktien steg 13 procent som mest på två dagar inför rapporten.

Efter ännu en besvikelse, förlust i tredje kvartalet och oförändrade utsikter, föll aktien åter dramatiskt. Så sent som i mitten av förra veckan noterades en ny rekordlägsta notering på 4,30 kronor, innan det åter var dags för ett våldsamt uppställ. På tre dagar har nu aktien stigit cirka 20 procent till synes utan några uppenbara anledningar. Så vitt vi kan se av officiell statistik finns det inga blankningar som kan stängas och därmed initiera eller förstärka uppgången.

På torsdag får vi veta om de senaste dagarnas kraftiga uppgång bara var en i raden av studsande döda katter eller inte.

Liksom i fallet Eniro har analytikernas vinstprognoser justerats ned kontinuerligt under de senaste åren. Så sent som i somras väntades bolaget gör en vinst på 45 öre per aktie 2014 och nära 80 öre per aktie 2015. Enligt SME Direkt har förväntningarna därefter sänkts till en förlust på 46 öre per aktie 2014 och en vinst på 10 öre per aktie 2015.

Vi vet inte om dagens köpare i Eniro och BE Group vet något positivt som övriga marknaden inte vet, men vi kan i alla fall konstatera att den här typen av tokryck i aktierna inträffar då och då. Ibland kan stängda blankningspositioner vara förklaringen, ibland bara chansartade köp inför rapporterna.

Poängen är att det är oerhört vanskligt att köpa aktier på den här typen av uppstudsar när det inte finns någon ny fundamental information som kan göra det sannolikt att bolagen står inför en omvärdering i dess utsikter. Det riskerar att bara bli ett i raden av hack i den nedåtgående kurvan.

")

")