.png)

Under senare delen av augusti steg riskaptiten på finansmarknaderna i väntan på nya penningpolitisk besked från ECB och något minskade geopolitiska risker. Det märks bland annat på att topplistan över börsutvecklingen den senaste 30-dagarsperiodens helt domineras av EMU-områdets tidigare krisländer. Portugal, Grekland och Italien lägger beslag på prispallen men Irland och Spanien inte är långt efter.

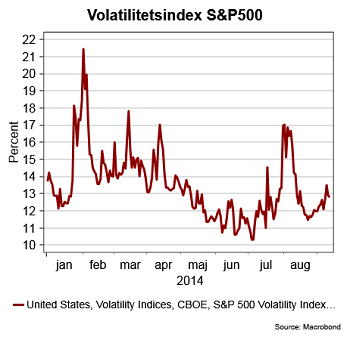

Samtidigt kan noteras att oron, enligt volatilitetsindexet VIX, faktiskt stigit något efter ECB:s penningpolitiska möte den 4 september (se diagram) och börsutvecklingen i september har i de flesta fall varit svag.

Dels kan detta hänvisas till att den väntade börsfesten efter ECB:s överraskande offensiva penningpolitiska satsningar uteblev, dels beror det på att starka amerikanska konjunktursignaler bidragit till förnyade spekulationer kring att en första amerikansk räntehöjning ska komma tidigare än väntat.

Dessutom vägrar oron kring Ukraina att lägga sig och sanktionsspelet mellan EU/USA och Ryssland fortsätter och risken för att det även kommer att bita rejält på den realekonomiska utvecklingen stiger.

På konjunktursidan fortsätter det att vara stora skillnader i utvecklingen.

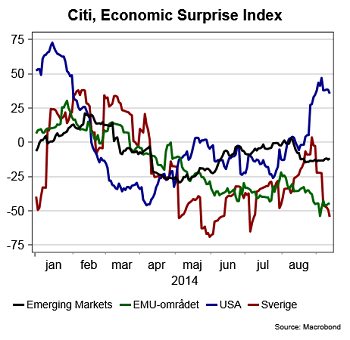

Den amerikanska ekonomin fortsätter att imponera och enligt Citigroups Surpriseindex (CSI), som mäter hur den makrostatistik som rullar in står sig i förhållande till analytikernas konsensusprognoser, har stigit till riktigt höga nivåer. Ett värde på 35,5 betyder att makrostatistiken på ett övertyande sätt fortsätter att överträffa prognoserna och har så gjort under den senaste månaden.

Samtidigt fortsätter ekonomin i EMU-området att hacka rejält. CSI-index för EMU ligger och stampar kring -45 och makrostatstiken fortsätter därmed att rulla in svagare än väntat. Då ska vi dessutom ha i åminnelse att analytikernas prognoser redan i utgångsläget är nedtryckta. En recession rycker allt närmare och därmed också nya stimulansåtgärder från ECB, i första hand direkta köp av statsobligationer.

I tillväxtekonomierna är utvecklingen lite blandad men något oroväckande är det att den kinesiska ekonomin fortsätter att underprestera och att importen utvecklas mycket svagt.

För svenskt vidkommande kan konstateras att statistiken, möjligen med undantag för arbetsmarknaden, varit betydligt sämre än väntat. Noterbart är att inköpschefsindexen för industrin- respektive tjänstesektorn backade rejält i augusti, även om de fortfarande hankar sig över det 50-steck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

När vi tittar på de olika börserna i världen kan vi konstatera att de utvecklade ekonomierna (Delevoped Markets) klarat sig bäst under den senaste månaden, alla hankade sig över nollstrecket.

Men också tillväxtekonomierna (Emerging Markets) och länderna på de nya tillväxtmarknaderna (Frontier Markets) har haft en svag uppgång. I genomsnitt har dess börser lyckats hålla sig på plussidan.

Developed Markets

Här är månadens vinnande marknad med en genomsnittlig uppgång på 3,4 procent. Portugal kniper förstaplatsen med en uppgång på 11,5 procent. Sämre gick det för våra grannar i Norge som hamnar i botten, dock med en svag uppgång.

| 30 dagar | 90 dagar | 12 mån | |

| Portugal | 11,5% | -15,4% | 1,4% |

| Italien | 8,2% | -5,6% | 20,7% |

| Irland | 7,5% | -1,6% | 13,8% |

| Spanien | 6,5% | -1,3% | 27,1% |

| Holland | 6,4% | 0,0% | 8,8% |

| Frankrike | 5,6% | -2,8% | 8,6% |

| Schweiz | 5,4% | 1,0% | 10,0% |

| Tyskland | 5,1% | -3,2% | 10,5% |

| Danmark | 4,8% | 1,9% | 32,9% |

| Finland | 4,7% | -0,7% | 12,6% |

| Japan | 4,6% | 5,6% | 10,1% |

| Belgien | 4,4% | 1,5% | 15,4% |

| Israel | 4,2% | 1,9% | 22,6% |

| Nya Zeeland | 4,0% | 1,1% | 8,9% |

| USA | 3,2% | 2,7% | 17,8% |

| Österrike | 2,3% | -9,1% | -7,4% |

| Storbritannien | 2,2% | -1,0% | 2,6% |

| Kanada | 1,7% | 4,6% | 21,7% |

| Australien | 1,5% | 1,7% | 5,5% |

| Sverige | 1,4% | -2,1% | 8,5% |

| Singapore | 0,3% | 0,7% | 5,3% |

| Hong Kong | 0,1% | 5,1% | 11,3% |

| Norge | 0,1% | -3,1% | 10,2% |

| DM, genomsnitt | 3,4% | 1,8% | 14,3% |

Frontier Markets

De nya tillväxtmarknaderna kniper istället bottenplaceringen, även om ekonomierna på tillväxtmarknaderna ligger hack i häl. Libanon är månadens förlorare med en börsnedgång på 6,3 procent.

| 30 dagar | 90 dagar | 12 mån | |

| Sri Lanka | 7,7% | 14,9% | 30,0% |

| Vietnam | 6,4% | 8,8% | 35,1% |

| Serbien | 5,6% | 1,9% | 17,5% |

| Qatar | 5,4% | 5,1% | 40,7% |

| Kroatien | 4,9% | 5,8% | -0,8% |

| Förenade arabemiraten | 4,8% | 4,0% | 74,6% |

| Marocko | 4,7% | 7,2% | 16,3% |

| Pakistan | 4,4% | -1,0% | 13,3% |

| Argentina | 4,0% | 3,3% | 57,9% |

| Oman | 3,9% | 9,4% | 14,7% |

| Slovenien | 3,6% | -1,5% | 31,5% |

| Kenya | 2,9% | 8,0% | 28,7% |

| Bangladesh | 2,6% | 6,9% | 20,4% |

| Bulgarien | 1,6% | -8,2% | 23,4% |

| Kuwait | 1,1% | 0,5% | 8,4% |

| Rumänien | 0,7% | 2,6% | 23,3% |

| Kazakstan | 0,5% | 10,9% | 22,5% |

| Litauen | 0,3% | -1,0% | -2,7% |

| Estland | -0,1% | -8,4% | -16,0% |

| Jordanien | -0,1% | -5,0% | 9,7% |

| Ukraina | -0,1% | 8,3% | 83,8% |

| Tunisien | -0,3% | -0,5% | -4,3% |

| Mauritius | -0,6% | -1,6% | 6,1% |

| Nigeria | -2,8% | -1,1% | 10,3% |

| Bahrain | -4,9% | -2,7% | 21,3% |

| Libanon | -6,3% | -8,2% | 6,3% |

| FM, genomsnitt | 1,5% | 2,3% | 29,7% |

Emerging Markets

Bara fyra av ekonomierna på tillväxtmarknaderna gick back under den gångna månaden. Grekland kan stoltsera med en topplacering medan Sydkorea hamnar sist.

| 30 dagar | 90 dagar | 12 mån | |

| Grekland | 10,8% | -11,9% | 23,3% |

| Tjeckien | 5,9% | 4,7% | 15,5% |

| Indien | 5,7% | 6,2% | 36,4% |

| Polen | 5,5% | -0,4% | 5,8% |

| Ryssland | 5,2% | -4,6% | -5,1% |

| Thailand | 3,9% | 8,1% | 10,6% |

| Filippinerna | 3,4% | 5,1% | 17,1% |

| Egypten | 3,0% | 9,3% | 71,7% |

| Brasilien | 2,8% | 4,4% | 6,9% |

| Taiwan | 2,0% | 1,1% | 15,0% |

| Turkiet | 1,9% | -0,4% | 10,1% |

| Chile | 1,8% | 1,5% | -1,1% |

| Mexico | 1,7% | 6,5% | 9,5% |

| Kina | 0,7% | 7,5% | 8,0% |

| Malaysia | 0,7% | 0,1% | 4,6% |

| Sydafrika | 0,0% | 3,4% | 21,0% |

| Peru | -0,1% | 5,6% | 14,3% |

| Colombia | -0,6% | 0,9% | -2,6% |

| Indonesien | -0,9% | 2,9% | 17,7% |

| Sydkorea | -1,0% | -1,0% | 0,6% |

| EM, genomsnitt | 1,6% | 2,9% | 9,4% |

")

")