.png)

Som framgår av Pekka Kääntäs strategi inför april månad, läs här, har vi blivit än mer försiktiga till aktier under den månad som gått.

Det bottnar i en i grunden ganska självklar analys. Kinas tillväxt haltar, det har kommit tvetydiga centralbankssignaler från USA och den geopolitiska osäkerhet som emanerar från krisen i Ukraina innebär sammantaget att investerarna blivit lite mindre riskvilliga.

Givet det som har hänt skulle man rentav kunna säga att finansmarknaderna i allmänhet och börsen i synnerhet har varit överraskande stark som hållit sig kvar nära rekordhögsta nivåer.

Tidigare i vintras valde vi att gå på en liten offensiv med ökat inslag av konjunkturberoende aktier på listan över köpvärda aktier. Bevekelsegrunden var signaler i boksluten om att Europakonjunkturen äntligen var på väg att stärkas samtidigt som makrostatistik kom in allt bättre.

Det som har hänt därefter har tveklöst stört den konjunkturoptimistiska bilden. På marginalen är bara en måttligt lägre ekonomisk aktivitet i Kina negativt på efterfrågan på råvaror. Det innebär att de investeringar vi väntat oss ska börja ta fart så smått i gruvindustrin nu svajar.

Här kommer sedan den rysk-ukrainska krisen som lök på laxen. Europa kommer utan tvekan att drabbas hårdast av ett eventuellt eskalerande handelskrig mellan väst och Ryssland. Tyskland, Sveriges största handelspartner, är inte bara motor i den begynnande europeiska återhämtningen. Den tyska ekonomin exporterar en hel del till Ryssland och har ett beroende av rysk energi.

Därför räcker blotta oron för ett handelskrig till att bromsa en begynnande ökning i europeiska investeringar. Konsekvensen blir i bästa fall att den europeiska konjunkturåterhämtningen går lite trögare än väntat. I sämsta fall kvävs den i sin linda.

Varför ska man då vara försiktigt inställd till verkstadssektorn?

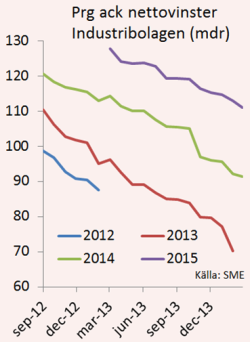

Kanske främst därför att förtroendekapitalet inte är outsinligt. Grafen här bredvid hur de samlade vinstprognoserna för åren 2012 till 2015 i den svenska verkstadsindustrin har förändrats sedan september 2012.

Trenden har obönhörligen pekat nedåt, det vill säga den där vändningen i vinsterna uppåt som vi väntat på i över två år har kontinuerligt skjutits på framtiden.

Exempelvis den röda linjen visar att i september 2012 väntade sig analytikerkollektivet att sektorn skulle göra en samlad nettovinst på 110 miljarder kronor på helåret 2013. Utfallet blev 70 miljarder.

I juni 2013 väntade sig analytikerna att de samlade vinstprognoserna för i år ska landa på 110 miljarder kronor (grön linje). Nu ligger förväntningarna på 91 miljarder.

Under den här perioden, från september 2012 till idag, har industribolagens index stigit 32 procent inklusive utdelningar.

Vi har tidigare pekat på att banker är traditionellt känsliga för förändringar i riskpremien. Under Ukrainakrisen har detta mönster inte varit lika tydligt som tidigare. Förklaringen kan sannolikt främst sökas i den geopolitiska situationen inte påverkar banksystemet så länge motsättningarna inte eskarerar.

Dessutom kan vi inte blunda för att en måttlig konjunkturförsämring skulle kunna vara positiv för sektorn i och med att det kan väntas hålla kvar räntorna på låg nivå under längre tid. Som vi sett de senaste åren har bankerna tjänat bra med pengar i lågräntemiljön och av de vinstprognoser vi har att tillgå ser det ut att fortsätta. Samma sak gäller fastighetsbolagen.

Men vi betonar att vi nu talar om en måttlig störning i den förväntade återhämtningen.

I övrigt kvarstår i stort branschbilden från förra månaden. Vi ser begränsad uppsida i teleoperatörerna och tycker att man ska leta enskilda bolag inom konsumtionssegmentet som gynnas av nya trender, som exempelvis nätbaserade verksamheter.

Utpräglade nätbutiker liknande Cdon och Zalando är vi dock lite avvaktande kring, främst beroende på att förväntningarna dels har varit höga och dels att de är på väg att sjunka. Spelrelaterade bolag är i det här läget mer intressanta givet den förändring vi ser i marknaden där fler länder går mot en återreglering.

Högutdelande aktier är generellt sett intressanta i det här läget, men givet vår investeringshorisont på sex månader är det inte ett självklart val så här månaden innan utdelningarna dimper ned.

Bankerna tillhör tvivelsutan de som väntas ha hög direktavkastning under lång tid framöver, men lockelsen i den branschen handlar i dagsläget primärt om vinstutvecklingen.

Här kan du läsa vår lista över tio köpvärda aktier och fonder i april och här Pekka Kääntas strategi för månaden.

Risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer - inte rekommendationer.

")

")