Gränsmarknadsobligationer är en tillgångsklass som över tid har avkastat mer än globala aktieindex till halva risken. Den visar lägre samvariation med aktiemarknaderna jämfört med företagsobligationer, vilket ökar diversifieringseffekten för tillgångsslaget i en bred portfölj. Det är budskapet från förvaltarna Maciej Woznica och Lars Krabbe på obligationsfonden Coeli Frontier Frontier Markets Fixed Income.

Maciej Woznica och Lars Krabbe

Vad är det för fond ni förvaltar?

"Vi fokuserar på att investera främst i statsobligationer i hårdvaluta och kvasi-statsobligationer. Fondens portfölj omfattar över 30 länder enligt JPM NEXGEM-index, vilket representerar den mindre delen av tillväxtmarknaderna med hög avkastning. Med en avkastning på 11 procent erbjuder fonden en av de högsta avkastningarna inom kreditmarknaderna. Vi riktar in oss på små och underrepresenterade länder för att ge investerare tillgång till marknader med hög potential och dra nytta av förmånlig finansiering för att öka avkastningen ytterligare", säger Maciej Woznica.

"Vår strategi innebär att erbjuda högavkastande avkastning med hög risk från en diversifierad portfölj av högriskobligationer från olika länder. Efter att ha firat tre år har fonden erhållit fem stjärnor av Morningstar. Vi har överpresterat jämförelseindex med 8 procentenheter och slagit tillväxtmarknadsobligationer med 16 procentenheter under dessa tre år. Trots det tuffa året 2022, med fem kvartal av negativ avkastning på grund av bland annat kriget i Ukraina och stigande inflation, visar vår praktiska tillämpning av teoretiska modeller att vi lyckas hantera riskerna effektivt", säger Lars Krabbe.

Vad är gränsmarknadsobligationer för tillgångsklass?

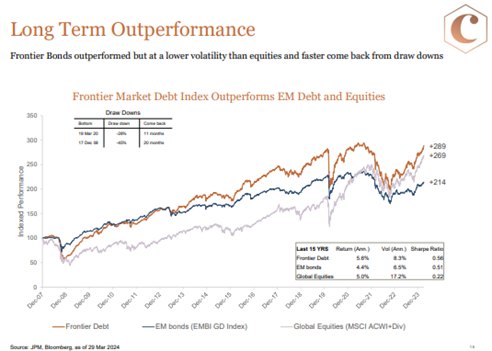

"Gränsmarknadsobligationer har överträffat aktier som tillgångsklass under en 15-årsperiod, även under de senaste två kriserna. Vi fokuserar specifikt på gränsmarknader, inte tillväxtmarknader, vilket är avgörande eftersom det inte tävlar om kapacitet och utgör ungefär 20 procent av det bredare indexet för tillväxtmarknadsobligationer.", säger Maciej Woznica.

"En viktig distinktion mellan tillväxtmarknader och gränsmarknader ligger i finansieringen. Gränsmarknadsländer subventioneras av organisationer som IMF, Världsbanken och utvecklade marknader, vilket möjliggör förmånliga finansieringsvillkor för projekt, upp till 3 procent. Det finns politiska incitament att stödja mindre länder, och när problem uppstår kan de räddas till låg kostnad, vilket gynnar investerare. De små ländernas höga återhämtningsgrad efter problem gör investeringar i gränsmarknader attraktiva jämfört med tillväxtmarknader.”

Vad gör tillgångsklassen intressant?

"Enligt IMF:s World Economic Outlook-prognos förväntas tillväxten i våra länder i år ligga på cirka 4 procent i genomsnitt, med något högre siffror för nästa år. Länder som Senegal och Rwanda förväntas ha några av de högsta tillväxttalen. Tillväxten för gränsmarknaderna överstiger avsevärt de för de utvecklade marknaderna, som förväntas växa med cirka 1,5 procent. Förväntningen är att våra länder kommer att växa snabbare och därmed minska sin kreditrisk", säger Maciej Woznica.

"När det gäller inflationen har våra länder historiskt haft högre nivåer och kan hantera det bättre. En ökning från 9 procent till 10 procent är inte lika dramatisk för dem som för mer utvecklade marknader. IMF förutspår betydande minskningar i inflationen för många av våra mer riskfyllda länder år 2025, vilket är mycket positivt för vår sektor. En annan viktig aspekt är diversifieringseffekten”, säger Lars Krabbe.

Hur ser er investeringprocess ut?

"Investeringsprocessen fokuserar på att välja länder med positivt momentum inom ekonomi, finansiering och politik. Vi fångar premier från kurvnedgångar, kvasi-statsobligationer, nya emissioner och speciella situationer", säger Maciej Woznica.

"Vi letar efter positivt momentum och är särskilt intresserade när andra är negativa, men det ska finnas hopp på grund av en ny regering eller andra framsteg. Att fånga länder som förbättras är viktigare för oss än att satsa på de minst utvecklade länderna i tron att de kommer att prestera bäst. Vi har också rådgivare som ger värdefulla insikter från olika regioner, även om deras input inte styr våra handelsbeslut. Det ger oss dock en bredare förståelse för marknadstrender.”

Att vara en obligationsinvesterare handlar ju mycket om att hantera risker. Hur tänker ni kring portföljkonstruktion och risk?

"Som obligationsinvesterare är portföljkonstruktion och riskhantering avgörande för vår framgång. Vi strävar efter en balanserad portföljkonstruktion som minimerar riskerna samtidigt som vi maximerar avkastningen. Portföljen är uppdelad i tre riskkategorier baserade på spread istället för betyg som trippel C, enkel B eller dubbel BB, eftersom spreadar rör sig snabbare och tillför mer värde. Nästan 90 procent av portföljen är i hårdvaluta som dollar, med undantag för vissa lokala valutor", säger Lars Krabbe.

"Vi fokuserar på politiska förhållanden och momentum samt tillgång till IMF, som är en viktig katalysator för våra länder. Att ha en god relation med IMF är avgörande för att få finansiellt stöd. De länder vi överviktar förväntas ha högre tillväxt och spreadkompression, vilket ger goda möjligheter till avkastning."

"Vår portföljkonstruktion är avgörande för hur vi hanterar risken jämfört med indexet. Vi siktar på att replikera indexet och undvika underprestation när marknaden går ned. Genom att köpa in oss i stora positioner hanterar vi relativa risker, men vi kan inte vara mer än 5 procent överviktiga i ett enskilt land", säger Maciej Woznica.

"Vi har sett betydande förändringar i våra betyg över tiden. Att balansera mellan olika betygsnivåer är en del av vår strategi. Trippel-C kategorin har genererat snabbare återhämtning efter en nedgångsperiod, vilket visar på unika investeringsmöjligheter."

"Nya emissioner är avgörande för oss. Vi övervakar indexförändringar och genomför månatliga rebalanseringar. Val är också viktiga, och vi justerar vår exponering före och efter valen om vi har starka åsikter om resultatet. IMF:s engagemang är avgörande för att implementera våra strategi."

"Vi arbetar kontinuerligt med att förbättra vår process och använder AI-verktyg för att granska IMF-dokument med maskininlärning för att få en tidsmässig fördel. Genom att läsa lokala nyheter får vi en fördel på upp till 12 till 24 timmar före det når Bloomberg-skärmar, vilket påverkar prisprestationen.”

Hur jobbar ni med ESG-frågor i fonden?

”På ESG-sidan är det intressant eftersom ESG-betyg korrelerar med kreditbetyg. Vi försöker minimera antalet uteslutna länder, förutom de som är föremål för sanktioner. Vi är proaktiva och undviker länder med hög risk för konflikter och sanktioner. Vi fokuserar på ett nyckeltal för mångfald och främjar en ökad andel kvinnor i parlament och regering. Genom att investera i länderna ges oss också möjlighet att påverka och främja förändring mot västerländska affärsstandarder. Det handlar om att vara en del av förbättringshistorien, eftersom om vi inte investerar i dessa länder kommer någon annan att göra det”, säger Lars Krabbe.

Hur ska man som investerare tänka kring tillgångsslaget gränsmarknadsobligationer och hur stor del bör de utgöra av en portfölj?

”Korrelationsmatrisen ger värdefull inblick i hur gränsmarknadstillgångar relaterar till varandra och andra marknader. Under 2022 observerade vi förändringar i korrelationen, särskilt med USA:s räntor. Vi har en relativt hög korrelation med europeiska och amerikanska högriskobligationer, men lägre korrelation med aktiemarknaderna jämfört med företagsobligationer, vilket ökar diversifieringseffekten. Vår historiska avkastning visar högre avkastning och riskjuserad avkastning jämfört med tillväxtmarknadsobligationer och globala aktier, trots tillgångsklassens volatilitet, vilket är en effekt av högre likviditet än företagsobligationer. En vanlig allokering är 5 procent av portföljen, men vissa kan gå upp till 10 procent av portföljen”, säger Maciej Woznica.

")