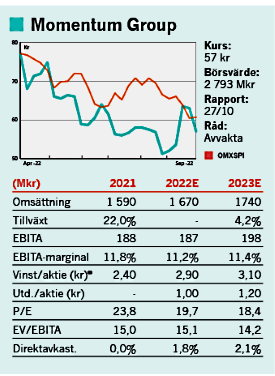

Momentum Group, som stod på egna ben den 31 mars i år efter avknoppningen från Alligo, är en förhållandevis liten koncern med en rullande omsättning på 1,6 miljarder kr och en rörelsevinst på knappt 190 Mkr. Bolaget drivs av erfarne Ulf Lilius som haft olika roller i B&B-koncernen och som nu äger aktier i Momentum för 20 Mkr. Han köpte också nyligen aktier för drygt 7 Mkr till en kurs på 62,5 kr och flera andra insynspersoner hade dessförinnan köpt aktier i Momentum, vilket förstås är positivt.

Momentum delar in verksamheten i två affärsområden; Komponenter (80 procent av omsättningen) och Tjänster (20 procent).

Specialist på komponenter

Inom Komponenter ingår fyra olika specialistbolag med fokus på försäljning av reservdelar till industrikunder. Lager är det största produktområdet med en fjärdedel av affärsområdets försäljning, följt av Transmission, Tätningar, Hydralik, Pneumatik, Pumpar och Elmotorer. Affärsområdet Komponenter ökade omsättningen med 10 procent första halvåret men hade en något försämrad marginal på 13,5 procent (13,9).

Inom affärsområde Tjänster utförs reparationer, renoveringar och utbildning/installation för kundernas räkning. Även här ingår fyra olika bolag med lite olika inriktningar. Omsättningen för affärsområdet steg med 33 procent och marginal ökade rejält till 9,1 procent (5,3).

Den här texten publicerades i tidningen Börsveckan i nummer 40 den 3 oktober

En gemensam nämnare för båda affärsområdena är att samtliga dotterbolag jobbar självständigt då Momentum anammar samma skola som de flesta serieförvärvarna på börsen, nämligen den decentraliserade affärsmodellen med tydliga resultatansvar och uppföljningar och där moderbolagets centrala funktioner bidrar med hjälp och stöd åt dotterbolagscheferna inom framförallt strategiska frågor.

Momentum skiljer sig alltså inte åt särskilt nämnvärt från de andra kollegorna på börsen. En viktig skillnad mot Alligo till exempel är att Momentum inte äger butikskedjor. Det handlar om specialiserade produktbolag som sammantaget hade en rörelsemarginal före avskrivningar (ebita) på 11,3 procent förra året.

Ser man till utvecklingen hittills under det tuffa 2022, så har Momentums omsättning ökat med 13 procent, varav 9 procent organiskt, och rörelsevinsten (ebita) har stigit med hela 21 procent trots kostnadsinflation och försämrade konjunkturella utsikter, vilket ger en marginal om 11,6 procent (10,9). Utvecklingen är snarlik även för Q2 isolerat, så det har varit ett positivt första halvår för koncernen, där man också kunnat höja priserna för att parera stigande kostnader.

Värdeskapande förvärv

Målet är att öka ebita med över 15 procent årligen. Det ska ske både organiskt men också via värdeadderande förvärv. Momentum har också fortsatt att köpa bolag. I Q2 köptes danska HNC inom industriell automation med en omsättning på 60 Mkr. Efter kvartalet köptes även Mytolerans som erbjuder produkter och tjänster inom mätteknik och som omsätter runt 35 Mkr.

Under sommaren beslutades även att Momentum kommer att öppna ett nytt distriktskontor i Kiruna under Q1 2023, med försäljning, teknisk kompetens och lokal lagerhållning för kunderna i den regionen. Tidigare har liknande gjorts i Mo, Norge.

Mångåriga kundrelationer

Momentum ligger nära sina kunder och har oftast långa relationer i bagaget. Det innebär att man följer kundernas utveckling nära. Går det bra för kunderna så går det bra för Momentum, och vice versa förstås.

Att Ulf Lilius köper aktier efter denna rapport indikerar att det är fortsatt god fart i verksamheten inför tredje kvartalet. Under sommaren har Momentum också återköpt 1 miljon aktier i syfte att använda dessa för att möjliggöra att framtida förvärv av företag eller verksamheter kan ske genom betalning med egna aktier och se till att personerna i de förvärvade bolagen vill stanna kvar som ägare i koncernen.

Nu går vi in i tuffare tider och det är naturligt att räkna med att detta kommer drabba Momentum också. Just nu syns inget av det i siffrorna och balansräkningen är solid med en liten nettoskuld på 25 Mkr exklusive leasing.

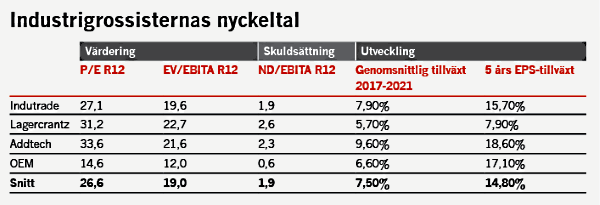

Knäckfrågan är hur motståndskraftigt bolaget är i en lågkonjunktur. Ser man till lönsamheten så finns det flera produktbolag inom industrin med högre marginaler, såsom OEM eller Lagercrantz som båda taktar kring 14-16 procent. Noterbart är att dessa två också har bruttomarginaler kring 35-37%, att jämföra med Momentums bruttomarginal som ligger på hela 47-48 procent. Det talar för att Momentum har mer att göra på rörelsemarginalfronten. Att jämföra Momentum med Alligo blir dock delvis felaktigt då Alligo sitter på en stor butiksrörelse som drar ner lönsamheten.

Rimlig värdering

Vår bedömning är att Momentum kommer kunna bibehålla marginalerna väl, men på tillväxtfronten lär det bli kämpigt framgent och vi räknar med en rejäl avmattning jämfört med första halvåret 2022. På våra prognoser landar ev/ebita kring 14 för 2023. Det är förvisso lägre än snittet för serieförvärvare inom industri (se tabell) men en högre multipel än så blir också svårt att argumentera för givet osäkerheten på marknaden.

Vi gillar Ulf Lilius som vd och Momentum ser onekligen ut att vara en välskött liten pärla bland börsens industrigrossister, men här och nu avvaktar vi.

Den här texten publicerades i tidningen Börsveckan i nummer 40 den 3 oktober