Hexatronic är ett teknikbolag som designar, producerar och säljer olika systemlösningar inom fiber. Tillverkningen sker genom egna fabriker men även genom samarbetspartners. Förutom tillverkning erbjuds även utbildning och fältsupport till bolagets olika kunder. Kunderna är allt från nätägare till telekomoperatörer.

Hexatronics erbjudande till kund effektiviserar arbetet och ska stärka kvaliteten på näten. Omkring 80 procent av totalkostnaden för ett fiberprojekt beräknas vara installationskostnader. Arbetssättet är därför en central del av projektets lönsamhet och här fyller Hexatronic en stor funktion genom att vara med i projekten från start till mål.

Bolaget grundades i Sverige 1993 och består idag av drygt 50 dotterbolag. År 2013 skedde en stor förändring för bolaget när man förvärvade delar av Ericssons verksamhet i Hudiksvall. Från att vara ett litet bolag med 70 miljoner kronor i försäljning per år, var man efter affären ett bolag med en försäljning på nästan 500 miljoner kronor. Verksamheten bestod då främst av fiber- och sjökabel.

Kommande åren var det främst Fiber-till-hemmet (FTTH) inom Sverige som drev Hexatronics tillväxt. Vid 2018 hade den svenska marknaden för FTTH svalnat något, men under samma år förvärvade Hexatronic olika bolag inom värdekedjan för fiber i USA, Storbritannien och Tyskland.

Trots en svalare marknad i Sverige under 2018 har Hexatronic fortsatt att växa organiskt genom åren, men även gjort många förvärv. 2021 var inget undantag och totalt gjordes sju förvärv, bland annat i Australien, UK och Tyskland. Genom dessa förvärv har Hexatronic lyckats bli en stor global spelare inom fiber och digital infrastruktur. Senast i somras tecknade bolaget ett treårigt avtal med Open Fiber USA värd 40 miljoner dollar.

I takt med att digital kommunikation ökar i världen, kommer behovet av Hexatronics produkter att öka. Förutom hushållens uppenbara efterfrågan på bättre och snabbare uppkoppling kommer den allt mer uppkopplade industrin ställa stora krav på den digitala infrastrukturen.

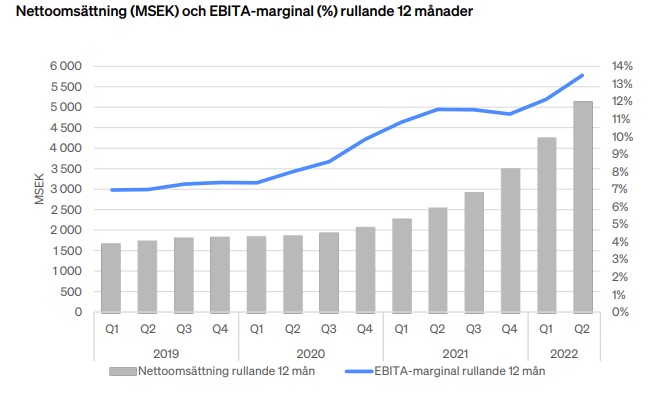

Hexatronic har som mål att EBITA-marginalen (resultat före avskrivningar på immateriella anläggningstillgångar) ska vara minst 12 procent över en konjunkturcykel. Tillväxten ska vara minst 20 procent på årsbasis över en konjunkturcykel.

Under andra kvartalet 2022 nådde bolaget en försäljningstillväxt om 112 procent, där 60 procent var organiskt. Ebita-marginalen hamnade samtidigt på nästan 17 procent.

Den kraftiga tillväxten berodde främst på framgångar i USA och Storbritannien tillsammans med en fördelaktig produktmix. Per utgången av andra kvartalet hade bolaget en orderbok som var organiskt 154 procent högre än andra kvartalet föregående år. Resultatet efter skatt hamnade på 0,93 kronor per aktie.

Tillväxten i USA beror mycket på försäljningsutvecklingen inom dukt (rör) och försäljning av fiber till hushållen. Bolag har även investerat i en ny duktfabrik i South Carolina som planeras starta produktionen i slutet av året, vilket enligt bolaget kommer att förbättra den organiska tillväxten.

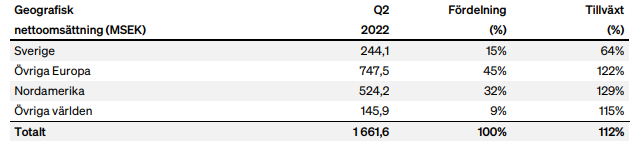

Per utgången av andra kvartalet stod Sverige för endast 15 procent av Hexatronics försäljning.

Idag är det några få analytiker som täcker bolaget. P/e talet ligger på 32 för innevarande år. Hexatronic har dock var mästare på att slå marknadens förväntningar och redan rullat ut två omvända vinstvarningar under innevarande året.

| 2022e | 2023e | 2024e | |

| Nettoomsättning, MSEK | 6 400 | 7 900 | 9 400 |

| Vinst per aktie | 3.12 | 4.05 | 4.95 |

| P/e | 32 | 25 | 20 |

Det finns väldigt få signaler som tyder på en inbromsning för Hexatronic kommande år. På kort sikt kan utmaningar i form av råmaterialpriser påverka Hexatronics bruttomarginal. Förvärvstakten har varit hög och de senaste åren vilket hittills varit lyckat men alltid medför risker.

Efterfrågan för bolagets produkter är uppenbar samtidigt som bolaget bör kunna fortsätta leverera långsiktig tillväxt med tanke på positionerna i USA och Europa, där investeringarna inom digitala infrastrukturen bara börjat. Bolaget har haft en stark historik av att överträffa marknadens förväntningar vilket också förklarar bolagets värdering. Trots en något ansträngd värdering bör aktien gynnas av bolagets globala momentum och vi sätter därför köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hexatronic Group | Köp | 100,05 | - |