Vänta tills solen inte skiner över hela aktiemarknaden, för inte ens Atlas Copco kommer att stå emot när den glupska riskaptiten vi ser nu tar en paus. Det var vår slutsats när vi senast gjorde en aktieanalys på verkstadsbjässen Atlas Copco för ett drygt år sedan.

Solen har som bekant gömt sig bakom en mängd olika orosmoln sedan dess och precis som många gånger förut har det inneburit att även kvalitetsbolagen har värderats ned på börsen. I Atlas Copcos fall nådde aktiekursen zenit kring årsskiftet och har sedan dess tappat en bra bit över 30 procent.

Det blir många miljarder för ett bolag med ett börsvärde på knappt 500 miljarder kronor idag.

Samtidigt som kursen har pressats så har vinstprognoserna för det kommande året skruvats upp några procent, till viss del på grund av den gynnsamma valutautvecklingen. Följden är att värderingen mätt som p/e-tal har fallit från att tidvis ha svävat uppe kring 35 i fjol till att nu vara nere kring 21, mätt på förväntningarna för de kommande 12-månadernas vinst.

Det är fortfarande högt i jämförelse med många konkurrenter och det är en nivå som ställer krav på fortsatt bra vinsttillväxt och motståndskraft i sämre tider. Men det är också första gången på länge en nivå som är under bolagets eget genomsnittliga p/e-tal, vilket vi belyste i en värderingsgenomgång nyligen.

Att aktiemarknaden är orolig just nu är inte så konstigt. Skenande inflation, aggressiva räntehöjningar och stigande energikostnader ovanpå de tidigare bekymren med komponentbrist har bäddat för en konsensusuppfattning om att vi är på väg in i en recession i vinter och under nästa år.

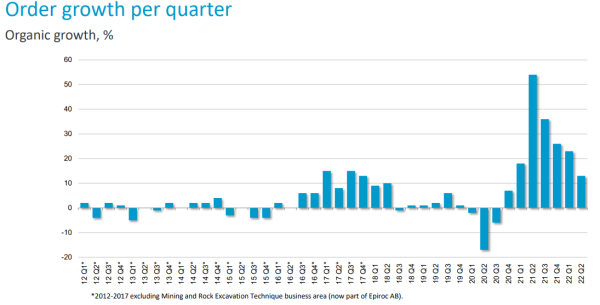

Industribolag som Atlas Copco kommer inte att vara opåverkade, även om det hittills har varit svårt att se konkreta tecken på en inbromsning. I rapporten för det andra kvartalet ökade Atlas orderingången organiskt med 13 procent, intäkterna med 8 procent och det justerade rörelseresultatet med 17 procent.

Orderingången var dessutom en positiv överraskning jämfört med analytikernas förhandstips i samtliga fyra affärsområden. Smolket i glädjebägaren var utsiktskommentaren där bolaget sade sig räkna med en lägre aktivitetsnivå hos kunderna under tredje kvartalet.

Finanschefen förtydligade sedan att några svaghetstecken inte hade synts till i den egna efterfrågan utan att kommentaren handlade om en befarad följdeffekt från yttre faktorer. En fullt rimlig bedömning givet hur mycket motvind som slutkonsumenterna möter den närmaste tiden och givet ett par exceptionellt starka orderkvartal hos Atlas Copco efter pandemin.

Att tiderna blir lite tuffare bör man alltså utgå ifrån. Hur bra olika bolag är på att parera inbromsningar blir därför en viktig faktor när man ska bedöma om det är en attraktiv värdering på riktigt eller bara en tillfälligt låg multipel i väntan på att vinsten snart faller igenom.

Även om man ska akta sig för att bli alltför kär i historiska prestationer så är det ändå betryggande att titta bakåt när det gäller Atlas Copco. Bolaget har bildat skola med sin decentraliserade och snabbfotade affärsmodell som har varit synnerligen lyckosam resultatmässigt i både goda och dåliga tider och samtidigt fungerat som ett drivhus för dugliga verkstadschefer.

Nuvarande Atlaschefen Mats Rahmström är en av de interna mönstereleverna som via olika försäljningsuppdrag i bolaget har gått vidare till att bli divisionschef, sedermera affärsområdeschef och sedan 2017 vd för hela koncernen. En bakgrund som gör att man som investerare vet exakt vad man kommer att få se om efterfrågan dyker.

Nämligen väl förberedda och förankrade åtgärdsprogram i de 23 divisionerna där fokus ligger på att snabbt sänka kostnaderna och samtidigt värna kassaflödet och serviceaffären. Det kommer inte heller att panikskäras i viktiga utvecklingsprojekt som ska lägga grunden för nya innovativa produkter att sälja när kunderna är redo att gasa igen.

Mats Rahmström, vd för Atlas Copco

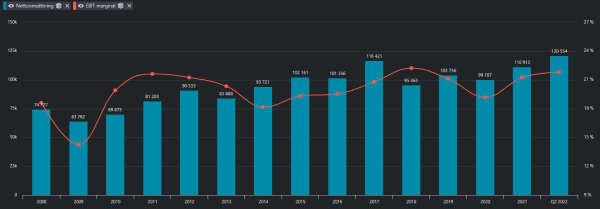

Strukturen har visserligen förändrats en del över åren men utvecklingen under tidigare svackor de senaste 15 åren visar att bygget är solitt. Rörelsemarginalen gick som sämst ned till 14,3 procent i finanskrisen, under helåret 2009.

Därefter har man legat i ett ganska snävt spann med en rörelsemarginal mellan 18-22 procent.

Källa: Börsdata

Stabiliteten kommer inte av sig själv. En förklaring är den kapitallätta och flexibla produktionsmodellen där omkring 75 procent av tillverkningskostnaderna kommer från inköpta komponenter. Särskilt tydligt är det i det största affärsområdet Kompressorteknik där avkastningen på sysselsatt kapital de senaste åren legat på hisnande 80-90 procent.

En annan förklaring är att en dryg tredjedel av försäljningen kommer från serviceverksamheten som fluktuerar mindre och är mer lönsam. Den globala bredden och spridningen över många olika kundsegment bidrar också till att hålla emot i motgångar.

Det här är knappast några hemligheter för investerarna, men ändå tenderar aktien att röra sig betydligt mer än lönsamheten på kort sikt. Synar vi de fem senaste stora nedgångsperioderna så handlar det om kursnedgångar mellan 27-64 procent, ojusterat för utdelningar.

Värst var finanskrisen och mildaste svackan kom under hösten 2018.

| Atlas Copcos kursfall | |

| 16/5 2007 - 24/10 2008 | -63,8% |

| 27/4 2015 - 11/2 2016 | -41,7% |

| 12/6 2018 - 1/3 2019 | -26,8% |

| 16/1-23/3 2020 | -32,4% |

| 4/1 - ? 2022 | -36,7% |

| Genomsnitt | -40,3% |

Snittnedgången ligger som synes på 40 procent och dit är det bara några procent kvar just nu. Från senaste toppen den 4 januari har kursen backat 37 procent. Den stod dock ännu lägre i somras och mätt ned till den bottennoteringen var nedgången 43 procent.

Skulle vi stå inför en ny fullskalig finanskris med tvärnitande företag och en konkursvåg bland kunderna så kan det förstås finnas en hel del mer att ta av. Är det däremot en mer normal recession som väntar så kan man i vårt tycke ha god tilltro till att Atlas Copco på nytt tar sig igenom stormen utan större skador.

Med recessionsscenariot som huvudspår bör marknaden nu ha tagit ut det mesta på aktiekursen och det innebär i våra ögon ett bra tillfälle för långsiktiga portföljbyggare att addera toppkvalitet och ta in Atlas Copco.

Eftersom börshandeln är stor i både A- och B-aktien, medan den senare står omkring 10 procent lägre i kurs, faller valet på B-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Atlas Copco B | Köp | 92,41 | - |

")