Förra sommarens vd-byte på industriklassikern SKF, då Rickard Gustafson tog över efter Alrik Danielson, har inte lyckats förlösa potentialen i den ofta lågt värderade aktien. Kursen står idag lite drygt 30 procent lägre än den 1 juni i fjol när Gustafson bytte SAS mot SKF.

Bolaget tillhör också skaran vars aktier nu står lägre än när pandemin bröt ut våren 2020 och även sett fem år tillbaka är kursen med knapp marginal på minus.

En som tycks tro att botten är nära nu är Christer Gardell på investeringsfirman Cevian. Han flaggade i slutet av augusti upp för 5,5 procent av aktierna.

Att ta rygg på Gardell brukar funka bra på väldigt kort sikt och SKF steg direkt med 5 procent på beskedet. Men det har knappast varit en vattentät vinnarstrategi att köpa hans svenska innehav på längre sikt. Medan ABB är ett exempel där det var lyckat att följa Cevian i spåren så har innehav som Ericsson och TietoEvry haft en trött kursutveckling.

Man kan hur som helst utgå ifrån att Cevian har vänt och vridit på SKF-caset och räknat en hel del innan de köpte aktier för 4 miljarder kronor. Något intressant har de uppenbarligen sett, men de har varit ganska sparsmakade med detaljer så frågan är exakt vad.

Inte är det en kristallklar tydlighet kring den långsiktiga strategin åtminstone. I början av året presenterade Rickard Gustafson nämligen ett strategiskt ramverk för 2030 under parollen ”Intelligent and clean growth”, vilket bland annat ska leda till en fördubbling av SKF med högre marginaler.

En ganska mastig ambition då en dubbling av fjolårets omsättning på knappt 82 miljarder kronor skulle kräva en årlig tillväxt på i snitt 8 procent. Att förse kunderna med uppkopplade och smartare lösningar, möjliggöra en mer hållbar industri och parallellt jobba mer effektivt är några övergripande men oprecisa punkter i strategin.

Aktiemarknaden har som sagt inte låtit sig övertygas. Ett skäl är att en tillväxt på 8 procent fram till 2030 är både avsevärt högre än vad SKF har presterat historiskt och högre än det formella tillväxtmålet på minst 5 procent.

Många av analytikerna som följer bolaget saknar konkreta fakta som pekar på att dubblingen ska gå att göra i verkligheten och inte bara i strategidokumenten. Inte minst eftersom det parallellt finns en uttalad ambition att trimma ned portföljen och lämna områden med lägre lönsamhetspotential.

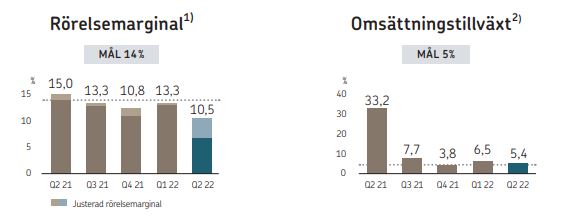

Inte heller är det en stark vinsttrend just nu som Cevian kan ha lockats av. I andra kvartalet dök den rapporterade rörelsemarginalen från 13,9 till 6,7 procent, med fordonsverksamheten på minus och industriverksamheten nere på ensiffrigt.

Det var i rättvisans namn ett extraordinärt kvartal med krigseffekter och nedstängningar i Kina men även den justerade rörelsemarginalen blev en tydlig besvikelse. Från 15 procent samma kvartal i fjol sjönk den ihop till 10,5 procent.

Glädjeämnet i rapporten var att den organiska tillväxten var fortsatt bra och ökade med drygt 5 procent. Här ingår dock både volymer och prisökningar, och i det här kvartalet gick volymerna sidledes, så man ska tolka styrkan med viss försiktighet i dessa inflationstider.

Värderingen däremot, den är ett tveklöst ett lockbete. Såväl aktiekurser som vinstmultiplar har kommit ned rejält i hela sektorn under årets trista börs och SKF har åkt på lite mer däng än snittet bland de stora svenska verkstadsbolagen.

Värderingen av SKF har länge varit i den lägre delen av klassen och med ett p/e-tal under 10 sticker SKF ut tillsammans med Volvo som anmärkningsvärt lågt värderade.

| Kursutveckling i år | P/e 2022 | P/e 2023 | |

| ABB | -14% | 18,4 | 17,0 |

| Alfa Laval | -22% | 21,5 | 17,5 |

| Assa Abloy | -22% | 18,9 | 16,8 |

| Atlas Copco | -26% | 23,9 | 21,8 |

| Epiroc | -23% | 23,0 | 21,2 |

| Sandvik | -35% | 13,1 | 12,2 |

| SKF | -26% | 9,8 | 9,0 |

| Trelleborg | -7% | 12,2 | 16,1 |

| Volvo | -20% | 9,1 | 9,1 |

| Genomsnitt: | -22% | 16,7 | 15,6 |

| Källa: S&P Global | |||

Analytikerna har visserligen redan tagit ned sina vinstprognoser för SKF lite efter halvårsskiftet men i förväntansbilden ligger ändå en viss tillväxt nästa år och en underliggande marginal som förbättras, vilket sammantaget betyder att vinsten per aktie väntas öka med över 8 procent nästa år.

Att mycket talar för att vi går mot lågkonjunktur, med ökade energikostnader som en stor joker, innebär en ökande risk för både sämre volymer och lägre marginaler än vad som ligger i konsensusprognoserna för 2023. Även i händelse av en viss nedjustering av vinstprognoserna får värderingen ändå sägas vara försiktig, vilket en direktavkastning på nästan 5 procent också vittnar om.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 81732 | 93672 | 94074 | 98438 |

| Rörelsemarginal % | 13,3 | 12,0 | 12,8 | 12,9 |

| Vinst/aktie, sek | 16,3 | 16,4 | 17,8 | 18,8 |

| Utdelning/aktie, sek | 7,0 | 7,5 | 8,0 | 8,5 |

| Källa: S&P Global |

Utöver en multipel som är attraktiv får man anta att Cevian även ser potential i en del av de nischer som SKF kan växla upp inom på medellång sikt. Det handlar exempelvis om olika lösningar för kunder inom hållbarhetsområdet samt satsningen på ett industriellt system för återanvändning av smörjningsolja som går under produktnamnet RecondOil.

En tydligare separering av den relativt sett lågpresterande fordonsverksamheten kan också bli en trigger för både bättre lönsamhet och större uppskattning på aktiemarknaden. Att det finns en plan för att driva igenom en regelrätt styckning har däremot Cevian förnekat.

I våra ögon är de sistnämnda faktorerna visserligen intressanta men också riskfyllda att sätta allt för stort hopp till i ett marknadsklimat där mycket kan komma att handla om att parera motvind den närmaste tiden. Detsamma kan sägas om den långsiktiga dubbleringsstrategin som behöver mer kött på benen för att kunna bli en betydande del av SKF-aktiens värdering.

Därmed återstår som tyngsta argument för att köpa aktien i dagsläget den låga värderingen i kombination med en förhoppning om att SKF möter en mjuklandande ekonomi som snart tar fart igen.

Har man en riktigt lång horisont i sin portfölj är det troligen ingen dålig idé att köpa SKF på de här nivåerna och vänta ut en starkare marknad. Vi befarar dock att det kan ta en tid innan medvinden kommer tillbaka och därmed tid innan SKF har fått chansen att visa hur motståndskraftiga de är i nedgång.

Under den perioden kan en låg värdering mycket väl förbli låg och det hindrar oss från att bli riktigt köpsugna. Skulle aktien tappa ytterligare 10-15 procent i en sur höstbörs är vi beredda att ge oss ut på bottenfiske men idag landar vi i en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Neutral | 155,60 | - |