.png)

Det svenska bolaget Spotify grundades 2006 av Daniel Ek och Martin Lorentzon. Bolagets tjänst, som erbjuder strömmad musik över internet, lanserades för första gången 2008. 2018 gick Spotify till börsen och noteringen skedde på ett ganska ovanligt sätt, nämligen med en direktnotering. En direktnotering innebär att bolaget inte tar in några nya pengar, de befintliga ägarna erbjuder istället allmänheten att köpa deras aktier.

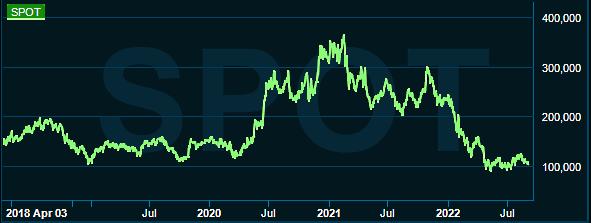

Efter att aktien fallit med mer än 50 procent under 2022 ligger börsvärdet på 19 miljarder dollar. Spotify genererar intäkter genom en så kallad freemium-modell som innebär att kunderna kan välja mellan att starta och betala för en prenumeration (90 procent av omsättningen) eller ladda ner en gratisversion som är annons-stödd (10 procent av omsättningen).

Största delen av intäkterna härstammar från Europa (32 procent) och därefter övriga världen (24 procent). Resterande del kommer från Latinamerika (22 procent och Nordamerika (22 procent). Idag är bolaget verksamma i mer än 180 marknader och totalt sett har Spotify över 430 miljoner månatliga aktiva användare.

Ungefär 70 procent av Spotifys intäkter, inom musiksegmentet, går till skivbolag, musikförlag och låtskrivare. På grund av alla avgifter till dessa aktörer har Spotify låga bruttomarginaler (25 procent). I fjol betalade exempelvis Spotify 7 miljarder dollar i avgifter. Spotify kritiseras ofta för att ge dåliga ersättningar till artisterna. En artist som uppnår en miljon lyssningar på Spotify får i snitt 4 000 dollar.

Spotify satsar på att få upp sina marginaler inom musiksegmentet. Bolaget har därför en så kallad dubbelsidig marknadsplats som gör det möjligt för artister att marknadsföra sig på plattformen mot att de betalar Spotify. På bara fyra år har bruttoresultatet växt med åtta gånger till 160 miljoner euro.

För tre år sedan gick Spotify in i podcastsegmentet som enligt bolaget har högre bruttomarginaler än musikbenet, detta på grund av att man äger större del av värdekedjan. Idag finns över fyra miljoner olika podcasts på plattformen och bolaget är nu den ledande aktören inom podcast-streaming. Podcast-marknaden prognostiseras växa med en årlig tillväxttakt på 30 procent fram till 2028 och väntas då vara värd nästan 100 miljarder dollar. En del av Spotifys podcaststrategi är att kunna erbjuda sina lyssnare ett unikt innehåll på plattformen. Ett omtalat exempel var när Spotify betalade 100 miljoner dollar för att ha poddsjärnan Joe Rogans podcast exklusivt på plattformen. Idag lyssnar ungefär 30 procent av de totala kunderna på poddar. Spotify håller nu även på att expandera inom ljudboks-segmentet. Vilken ny vertikal kan komma att lanseras härnäst?

Under Spotifys senaste kapitalmarknadsdag spände VD Daniel Ek pilbågen rejält. Det kommande decenniet ska bolaget öka sin omsättning från dagens 12 miljarder dollar till hela 100 miljarder dollar. Andra mål var att bruttomarginalen ska ligga på 40 procent och samtidigt ska rörelsemarginalen uppgå till 20 procent. Bolaget berättar även att tre nya vertikaler ska lanseras under det kommande decenniet.

Den senaste rapporten var det nionde kvartalet i rad där Spotify visade positivt fritt kassaflöde och man har en solid balansräkning som ger utrymme för förvärv. Bolaget visar fortfarande röda siffror längst ner i resultaträkningen men har under några enstaka kvartal visat svarta siffror. I kvartalet växte den översta raden med 23 procent och antal månatliga användare ökade med nästan 20 procent. Rapporten var i sin helhet bättre än väntat och belönades med en uppgång på nästan 17 procent på rapportdagen.

Sannolikt klarar sig Spotify ganska bra i sämre tider men självklart är de inte immuna. Om det skulle bli så illa att kunderna säger upp sina prenumerationer på grund av sämre tider finns den kostnadsfria annons-baserade versionen som ett alternativ. Dock har detta intäktsben sämre marginaler.

Största risken med Spotify är den tuffa konkurrensen från bland annat Apple Music, Youtube, Google Play och Amazon. Till Spotifys fördel kan man lyfta fram de låga kundbortfallen (churn) på drygt 4 procent vilket är lägre än konkurrenterna. Förhoppningsvis kommer konkurrenterna inte sno allt för stora marknadsandelar från Spotify. Om fallet skulle vara så finns det risk för en Netflix-pannkaka.

| Spotify | 2022e | 2023e | 2024e |

| Oms tillväxt,% | 25 | 15 | 13 |

| Brutto marg,% | 25 | 26 | 28 |

| Ev/sales | 1,6 | 1,4 | 1,1 |

Baserat på innevarande år handlas aktien till en ev/sales-multipel på 1,6 vilket är billigt ur ett historiskt perspektiv där siffran legat runt fyra. Spotify är lägre värderat än exempelvis Netflix, vars prislapp ligger på 3,6 för 2022 års räkenskaper.

Spotify har en stor existerande användarbas som de har möjlighet att kapitalisera ytterligare på. Om man tror att Daniel Ek kan få upp marginalerna på lång sikt och ro i hamn de ambitiösa målen, eller ens komma i närheten av dem, finns det sannolikt en bra risk/reward i aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Spotify | Köp | 104,29 | - |