Årets bästa fastighetsfond är UB Asia REIT Plus A, som lite överraskande levererat plusavkastning i år.

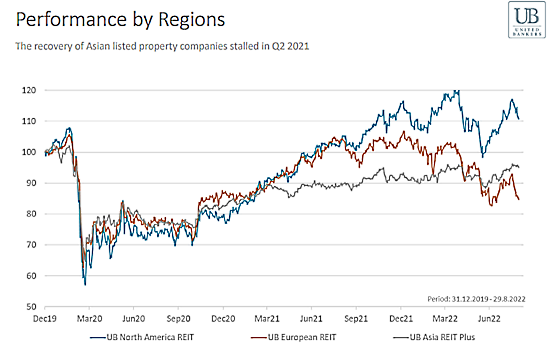

Varför har den asiatiska fastighetsmarknaden klarat sig klart bättre i år än fastighetsmarknaden i Europa och USA?

”Vi har tre fonder med fokus på USA, Europa och Asien. Alla tre fonderna hade snarlik nedgång och uppgång vid pandemins utbrott fram till mars 2021. Tillväxtmarknaderna som tillgångsslag började gå sämre än de utvecklade börserna i mars 2021, vilket även påverkade den asiatiska marknaden som började gå sidledes samtidigt som USA och Europa fortsatte stiga, vilket resulterade i hög och i vissa fall väldigt höga värderingar. De asiatiska fastighetsbolagen nådde inte de höga värderingarna, vilket är en anledning till att de inte sjunker nu när USA och Europa har det tufft med korrigeringar av värderingen. Men nu börjar vi se allt flera attraktivt värderade fastighetsbolag i både USA och Europa efter nedgången”, säger Tomi Suominen

”Vi ser en fortsatt attraktiv ekonomisk miljö i Asien och makrofundamenta är bra i flera asiatiska länder, vilket fortsatt talar för asiatiska fastighetsbolag. Inflationen har varit lägre än i den utvecklade delen av världen. Asiatiska centralbanker har legat före kurvan med räntehöjningar. Tillväxten spås bli högre i Asien och inflationen lägre de kommande åren än i den utvecklade delen av världen.. Och fastighetsbolagen i Asien har från tidigare fastighetskriser lärt sig att ha lägre skuldsättning, vilket betalar sig på dagens finansmarknad med allt högre marknadsräntor. Valutorna är stabila, vilket är en viktig faktor då fastighetsbolagen inte tar några valutabet utan lånar upp kapital i samma valuta där fastigheten är placerad.”

Vad ligger bakom fondens framgång i år?

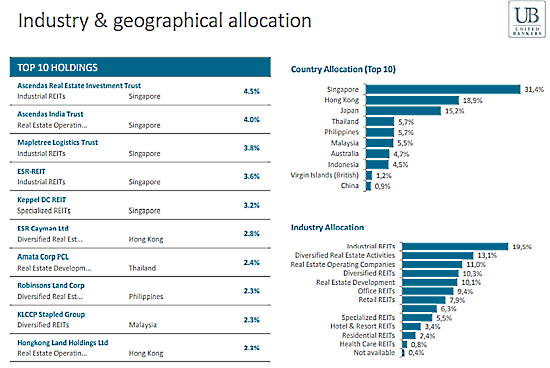

”Vi vågar avvika mycket från index och har en övervikt i utvecklade asiatiska länder. Och vi har bara en exponering på 2 procent mot kinesiska fastighetsutvecklare i fonden. Och vi överviktar fastighetsbolag med stabila kassaflöden från uthyrning och låg skuldsättning i de utvecklade länderna i Asien. Det har lönat sig i år när det varit risk-av sentiment. Men vi kommer sannolikt att på sikt öka exponeringen till asiatiska tillväxtmarknader när US-dollarn sjunker i värde, vilket brukar öka intresset för tillväxtmarknadsinvesteringar Och när REIT:s marknaden attraherar flera bolag och växer i storlek och likviditet. Vi har även en bra riskspridning i fonden med runt 70 olika innehav. Det gör att vi inte tar några stora bet i ett antal få innehav, vilket kan dra ner avkastningen betydligt under vissa perioder om det går fel”, säger Tuomas Kallunki.

Hur tänker ni kring den högt skuldsatta kinesiska fastighetsutvecklingssektor, investerar ni där?

”Kinesiska- och Hongkongbaserade fastighetsbolag hade en gyllene period och drev mycket tillväxt, men den perioden slutade för flera år sedan. Då bestod UB Asia REIT:s nästan till hälften kinesiska och Hongkongbaserade fastighetsbolag. För 10 år sedan började vi minska våra positioner då vi hittat bättre fastighetstillväxt inom andra länder i Asien. Idag har vi mindre än 20 procent i den regionen och vi ser den inte som en tillväxtregion på samma sätt. 80 procent är investerat i andra delar av Asien”, säger Tomi Suominen.

”Vi föredrar att investera i rena fastighetsbolag med kassaflöden från hyresintäkter och inte fastighetsutvecklingsbolag som bygger nya fastigheter som det finns mycket av på den kinesiska fastighetsmarknaden. Den kinesiska fastighetsmarknaden är viktig för den kinesiska ekonomin och även för den globala ekonomin då den är i behov av mycket råvaror, men den skapar inte så mycket tillväxt längre för fonden.”

”Pandemin har också skapat nya fastighetstrender, den kinesiska covidstrategin med totala nedstängningar har varit opålitlig och många företag vill säkra upp med nya fabriker och lagerlokaler utanför Kina. De placerar dem i närliggande länder i Asien och en del europeiska bolag tar hem delar av produktionen och bygger nya lagerlokaler i Europa. Vi investerar hellre vårt kapital på andra spännande asiatiska länder än i Kina och vi avviker mycket från jämförelseindex. ”

Vad är er syn på den svenska fastighetsmarknaden och vågar ni investera i svenska fastighetsbolag?

”Flera svenska fastighetsbolags affärsmodeller har varit aggressiva, med hög belåning och stor förvärvsaktivitet för att jaga tillväxt under den långa perioden med nollräntor. Och i år har det blivit ett stort bakslag för många svenska fastighetsbolag när inflationen och marknadsräntorna stigit kraftigt, vilket har resulterat i nedgångar på mellan 40 och 50 procent. Många investerare frågar sig hur det är möjligt med så stora nedgångar i annars så stabila fastigheter. Det är inga problem med fastigheterna utan problemet är den höga skuldsättningen i kombination med hög värdering. Historiskt har kombinationen av hög belåning och dålig likviditet straffat sig med jämna mellanrum, precis som nu”, säger Tuomas Kallunki.

Är botten nådd för svenska fastighetsbolag?

”Om det skulle vara en normal nedgång i ekonomin med normala räntenivåer skulle jag säga att botten är nådd. Men nu har vi inte normalränta utan flera år med nollränta och vi vet inte hur mycket Riksbanken kommer att höja räntan. Sannolikt kan vi nu vara inne i en strukturell period där hela den globala räntemarknaden förändras på sikt. Det som skrämmer oss från att investera nu när flera bra svenska fastighetsbolag har en låg värdering, är risken att bolagen behöver ta in nytt aktiekapital. Vi har sett ett tyskt fastighetsbolag som nyligen gjorde en nyemission och det blev en stor utspädning för existerande aktieägare. Vi kan se samma scenario på den svenska fastighetsmarknaden med nyemissioner för att ta in nytt kapital på en finansmarknad som har en mycket låg riskaptit - det är ingen bra kombination”, säger Tuomas Kallunki.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud