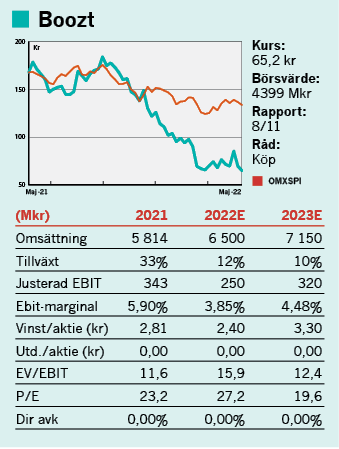

Onlinehandlarna har ett antal besvärliga kvartal bakom sig. När covidpandemin klingade av ökade konkurrensen om kunder och volymer vilket slog mot lönsamheten. Det gäller även Boozt, men där ser det nu ut att vända. Under Q1 2022 ökade omsättningen med fina 22 procent i lokal valuta, men dessvärre tankade lönsamheten rejält med en rörelsemarginal på -0,3 procent (5,1%). En del av förklaringen är att bolaget ökat rörelsekostnaderna och när marknaden försvagades steg såväl marknadsförings- såväl som s.k. fulfilment costs (logistik, returhantering med mera) som andel av omsättningen.

Den här texten publicerades i tidningen Börsveckan i nummer 35 den 29 augusti

Om man summerar förändringar i avskrivningar, marknadsföring, administration och fulfilment under Q1 2022 så slog det med 4,5 procentenheter på rörelsemarginalen, vilket i princip utraderade lönsamheten (tillsammans med en något svagare bruttomarginal. Så tillväxt till priset av lönsamhet, en klassiker i e-handelsvärlden.

Fokus på lönsamhet

Q2 2022 markerar dock något som kan vara ett trendbrott. Intäktstillväxten var förvisso låg, på 5,2 procent (med tuffa jämförelsetal) och cirka 3 procent organiskt, men än mer intressant var stigande lönsamhet. Bruttomarginalen steg till 41,3 procent (39,9) vilket också var högre än rullande 12-månaders genomsnittet. Det är en bra indikation på god kontroll över direkta kostnader samt att det fortfarande finns lite ”pricing power” kvar i bolaget, eller marknaden.

Det är också en långsiktigt stabil variabel så med bra bruttomarginal i nuvarande marknadsklimat finns en chans att även rörelsemarginalen kommer tillbaka uthålligt. Q2 är indikation på att så också blir fallet med en rörelsemarginal på 4,2 procent (5,5) vilket förvisso är lägre än jämförelseperioden, men väsentligt närmare än under Q1.

Vi ser också att några av de nyckeltal som tidigare bromsat lönsamheten går åt rätt håll i Q2. Marknadsföringskostnaderna i relation till omsättning har stabiliserats, administrationskostnaderna sjunker något liksom fulfilment. Vad gäller det senare menar Boozt att leveransproblem som tidigare hämmat försäljningen är på väg att normaliseras med logistik, inköp med mera och att fulfilment cost därmed väntas falla kommande år. Dessutom har genomsnittligt ordervärde förbättrats från en redan god nivå till 853 kronor (804).

En del av förklaringen till förbättrad lönsamhet menar bolaget är just lägre marknadsföringsinsatser, bland annat i Tyskland, vilket också förklarar lägre trafiksiffror och besök. Det kan man tolka negativt, men där marknaden är just nu ser vi hellre lönsamhet framför tillväxt och ett ökat fokus på kärnkunderna snarare än att attrahera marginalkunder. Varumärket är så pass starkt att det drar trafik på egna meriter.

Svår marknad

Det är mycket som talar för Boozt på egna meriter, men i ett top-down perspektiv så är Boozt farligt exponerade mot hushåll med eroderad köpkraft. Med stigande inflation och stigande räntor är makromiljön väldigt negativ. Och visst lär det slå även mot Boozt, men vi ser också att onlinebolagen har en starkare position är fysisk handel, och när köpkraften minskar ökar intresset för prisvärda (i någon bemärkelse) produkter. Där har Boozt redan en stark position inte minst genom sitt undervarumärke Booztlet som säljer reaprodukter. Därtill kan man argumentera för att Boozt är profilerat mot lite dyrare produkter och därmed också kanske en något mer stabil målgrupp än de som letar lägsta pris. Så åtminstone i ett relativperspektiv framstår Boozt som attraktivt.

Men allt är en värderingsfråga. Vi ser en chans att marginalen stiger nästa år dels med stöd av lägre fulfilment cost, dels lägre marknadsföringskostnader, om än att tillväxttakten också avtar. Boozt har också lanserat sparprogram så kostnadskontrollen kommer vara intensiv under de kommande kvartalen.

Bolaget lämnar prognoser för innevarande år där omsättningen förväntas stiga mellan 10-15% och rörelseresultatet förväntas ligga mellan 235-285 Mkr. Vår prognos pekar mot 250 Mkr i år och 320 Mkr nästa år (konsensus ligger på 370 Mkr för 2023). Justerat för nettokassan på 422 Mkr exklusive leasingskulder (nettoskuld på 70 Mkr ink leasingskulder) värderas därmed Boozt till cirka 12,5x vinsten för 2023 trots att vi ligger 15% under konsensus. Inkusive leasingskulderna skulle ev/ebit vara 14x för 2023 på våra prognoser.

Tänk långsiktigt

Det är lockande för ett bolag med starkt varumärke och god balansräkning och som har goda chanser att fortsätta kunna växa fint de kommande åren, rådande problem till trots.

Den här texten publicerades i tidningen Börsveckan i nummer 35 den 29 augusti

Om man jämför med en bjässe inom fysisk handel som H&M så är motsvarande värdering omkring 11 gånger nästa års förväntade rörelseresultat, men då får man också över 5 procents direktavkastning vilket inte är fallet i Boozt. Å andra sidan så ska en e-handlare kunna uppvisa högre tillväxt. H&M förväntas växa med 3-4 procent nästa år mot Boozt där konsensus ligger på 15% (och vi på 10%).

Allt som allt så anser vi att värderingen av Boozt är attraktiv efter kursfallet på 65% i år och vi säger köp.