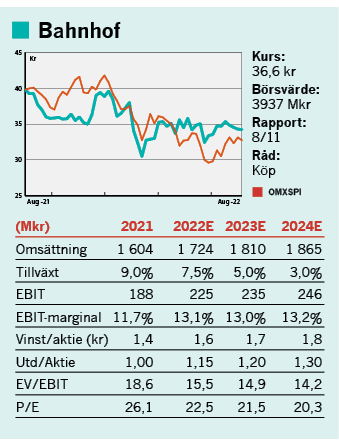

Bredbandsbolaget Bahnhof har klarat sig väl på börsen hittills i år med en nedgång kring 5 procent sedan årsskiftet. Bolaget är ocykliskt och har stabila kassaflöden från sina bredbandskunder. Det är en förutsägbar business med goda marginaler. Bahnhof ökade omsättningen med 9 procent organiskt under 2021 och hittills under första halvåret är ökningstakten kring 8 procent, jämnt fördelat över Q1 och Q2.

Den här texten publicerades i tidningen Börsveckan i nummer 34 den 22 augusti

Samtidigt växer bolaget med stigande marginaler. Rörelsevinsten ökade med hela 22 procent hittills de första sex månaderna i år, vilket ger en marginal på 13,1 procent (11,6). Bolaget har därtill en stark finansiell position med en nettokassa kring 450 Mkr trots att man delade ut 108 Mkr till aktieägarna.

Börsvärdet är 3,9 miljarder och Bahnhof gör nu en rörelsevinst kring 208 Mkr på rullande 12 månaders basis. Prognosen för 2022 är en rörelsevinst på 200 Mkr men vår bedömning är att bolaget troligtvis kommer slå detta och vd Jon Karlung skriver också i rapporten att man kan komma att höja denna resultatprognos. Justerat för kassan handlas Bahnhof till cirka 16,5x den rullande rörelsevinsten. Vår bedömning är att man nog kommer landa kring 225 Mkr i år och där vi också ser goda förutsättningar att öka denna med åtminstone 5 procent nästa år.

Flyttar fram positionerna

Datasäkerhet har blivit allt viktigare i spåren av kriget i Ukraina och efter pandemin som också inneburit ett flexiblare arbetssätt med hemarbete för en del vilket kräver snabbare och säkrare bredbandsuppkoppling osv. Samtidigt har bredbandmarknaden också konsoliderats lite smått de senaste tio åren och Bahnhof har kunnat höja priserna utan att churnen ökat nämnvärt. Det har gynnat marginalerna och Q2 var i sin helhet ett rekordkvartal i alla avseenden. Vår bedömning är att bolagets ”pricing power” förstärkts de senaste åren.

Vi gillar att ledningen också är huvudägare i bolaget. Vi attraheras av de defensiva egenskaperna hos bredbandsoperatörerna och i Bahnhofs fall har man också väldigt bra fart i affärerna just nu och troligtvis tar man marknadsandelar från de större aktörerna. I Q2-rapporten ställer man upp en jämförelse med Tele2, Telia, Telenor och Bredband2 vad gäller kundtillväxten inom privatmarknaden och här visar Bahnhof högst tillväxt av samtliga konkurrenter.

Ytterligare en trigger kan vara listbytet från Spotlight till Stockholmsbörsen, som ska ske så snart det är möjligt enligt ledningen. Sannolikt någon gång under hösten.

Datahallen Elementica är en framtida option. Bygglovet är klart men Bahnhof har ansökt om att flytta anläggningen 4 meter och därmed förändras bygglovet. Ansökan ska behandlas den 25 augusti och sedan väntar byggnationen som sannolikt lär ta några år. Sannolikt kommer en hel del av befintliga kassan att användas till uppförandet så här får man beakta de investeringsbehoven när man studerar balansräkningen.

Premievärdering

På våra prognoser är ev/ebit kring 14,5 för 2023 med en relativt modest tillväxttakt kring 5 procent. Tittar man på p/e-talet så är den däremot höga 20-21x. Det är en hög värdering men å andra sidan kan man argumentera för att värdet av en färdigställd Elementica också kan innebära ett stort positivt värde. Informationen är knapphändig men när Elementica diskuterades initialt för några år sedan så handlade det om en total kostnad kring 750 Mkr (fullt utbyggd) och ett värde på kanske 3 miljarder kr helt färdigställt.

Den här texten publicerades i tidningen Börsveckan i nummer 34 den 22 augusti

Mycket har hänt sedan dess, inte minst på byggkostnadsfronten, men sannolikt torde efterfrågan också på datacenter ökat när datakapaciteten ständigt ökar runt om i samhället. Vd Jon Karlung säger i samtal med oss att kostnaden inte kommer bli på de nivåerna då man kommer arbeta mer modulärt och driftsätta hallen löpande i takt med att kunderna kommer in. Han vidhåller dock att värdet på datahallen högst troligt kommer att vara kring ett par miljarder fullt utbyggd. Läget är centralt i Stockholm och man kommer ha system som tar tillvara på spillvärme på ett effektivt sätt och kommer samarbeta med Stockholms Stad kring detta.

Köpvärt även utan Elementica

Vi är sammantaget lite osäkra på hur man ska se på Elementica som ju ligger en bit in i framtiden och lämnar det lite därhän.

Med detta sagt så gillar vi Bahnhof och tycker inte att värderingen avskräcker så pass att vi avstår ett köpråd. Det är en konjunkturstabil verksamhet med goda kassaflöden och en god underliggande tillväxt och vi säger köp på 12 månaders sikt.