Cybersäkerhet är en av de få branscher som har egenskaperna att både växa snabbt och samtidigt stå stabilt i tuffare tider. IT-säkerhet är en de sista delarna företag skär ned på i sämre tider. Kostnaderna för cyberattacker uppgick globalt till sex biljoner dollar under 2021 och tyvärr väntas denna siffra fortsätta öka de kommande åren.

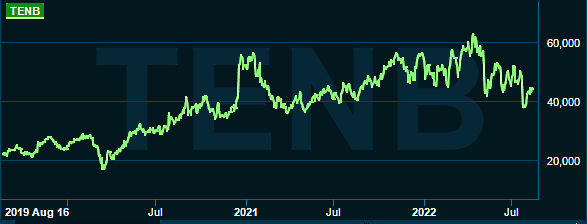

Tenable är ett cybersäkerhetsföretag som grundades 2002. Bolaget är mest känt för att ha skapat sårbarhetsskannings-mjukvaran Nessus. Idag uppgår marknadsvärdet till 5 miljarder dollar och aktien är ner 20 procent i år.

I fjol uppgick koncernens totala försäljning till 620 miljoner dollar och idag är 95 procent av försäljningen återkommande (SaaS). Tenables största marknad är Amerika som står för runt 65 procent av försäljningen. Näst störst är EMEA (Europa, Mellanöstern och Afrika) vars andel ligger på 25 procent och minst är APAC (Asien-Stillahavsregionen) på 10 procent. Tenable har 44 000 kunder.

Företaget är verksamma inom lösningar till att kontrollera och analysera cybersäkerhetsrisker, så kallade sårbarhetshanteringstjänster. Tenables tjänster möjliggör för organisationer att upptäcka säkerhetsproblem innan det är försent. Förenklat kan man säga att Tenable hjälper sina kunder att förstå hur säkra de är från cyberattacker.

Konkurrensen inom sårbarhetshantering är tuff och bland spelare som vill ta marknadsandelar finns exempelvis Palo Alto, Rapid7 och Qualys. Även Crowdstrike har en modul som gör dem direkta konkurrenter med Tenable. Men enligt konsultbolaget Gartner är Tenable den ledande aktören inom sårbarhetshantering. Den adresserbara marknaden uppgår enligt Tenable till 25 miljarder dollar.

Under det senaste kvartalet landade försäljningen på 164 miljoner dollar vilket motsvarar en tillväxt på 27 procent. Den justerade rörelsemarginalen landade på 7 procent, vilket är en nedgång med 2 procentenheter. Däremot ökade den fria kassaflödes-marginalen (fria kassaflödet i relation till omsättningen) till 18 procent (12). Det fria kassaflödet tar inte hänsyn till kostnadsposten SBC. Tenable redovisar inte svarta siffror på sista raden (GAAP), eftersom den aktiebaserade ersättningen till anställda (SBC) äter upp stora delar av vinsten. Rörelseförlusten (GAAP) ökade till 24 miljoner dollar där SBC-kostnaden uppgick till 32 miljoner dollar.

Tenable fortsätter att öka sin exponering mot större kontrakt. Antal kunder som har ett kontraktsvärde på över 100 000 dollar uppgår nu till 1 200 och generellt sett har dessa kunder lägre churn (kundbortfall). Tenables net retention rate (NRR) ligger idag på 110 procent (måttet används för att visa hur bra ett företag är på att merförsälja till sina befintliga kunder. Ett tal över 100 procent är bra och innebär att företaget ökar sin årlig intäkt per användare på de befintliga kunderna). Det finns utrymme för högre (NNR) i takt med att man utökar sitt ekosystem av nya tjänster.

Aktien gick under rapportdagen ner 15 procent. Det som skrämde investerarna var ökade förluster men även guidningen. Tenable tror att den justerade vinsten under tredje kvartalet kommer att landa på 9-10 miljoner dollar vilket är lägre än fjolårets 14 miljoner dollar. Dessutom var försäljningsguidningen under förväntningarna. Tenable anser att efterfrågan på sårberhetslösningar fortfarande är stark men samtidigt tror Tenable att det kan vara klokt att vara försiktig i den makromiljö vi just nu befinner oss i. Exempelvis ser Tenable en svagare tillväxt än vad man väntat sig inom EMEA-regionen.

Tenables balansräkning ser stabil ut med en nettokassa.

| Ev/sales | 2022e | 2023e | 2024e |

| Tenable | 7 | 6 | 5 |

| Rapid7 | 7 | 6 | 5 |

| Qualys | 12 | 10 | 9 |

| Palo Alto | 9 | 7 | 6 |

| P/FCF | 2022e | 2023e | 2024e |

| Tenable | 48 | 38 | 28 |

| Rapid7 | 100 | 60 | 30 |

| Qualys | 32 | 30 | 25 |

| Palo Alto | 30 | 25 | 20 |

På innevarande år handlas Tenable till en ev/sales-multipel på 7 och en p/fcf på 48. Branschkollegan Rapid7 handlas till samma ev/sales men en p/fcf på 100. Å andra sidan växer Rapid7 in i sin p/fcf snabbare än Tenable.

Cybersäkerhetsmarknaden är fragmenterad och håller på att konsolideras. Bland cybersäkerhetsbolag som blivit eller är under uppköp finns exempelvis Ping Identity, SailPoint och McAfee. Ifall att Tenables aktie skulle falla och bli för billig finns det goda chanser för uppköp.