Som väntat höjde den amerikanska centralbanken sin styrränta med 75 punkter i samband med onsdagskvällens penningpolitiska besked. Styrräntan ligger nu i spannet 2,25 – 2,50 procentenheter, efter att Federal Reserve initierat den snabbast och mest kraftfulla åtstramning sedan den tuffa inflationsbekämpningen på 1980-talet.

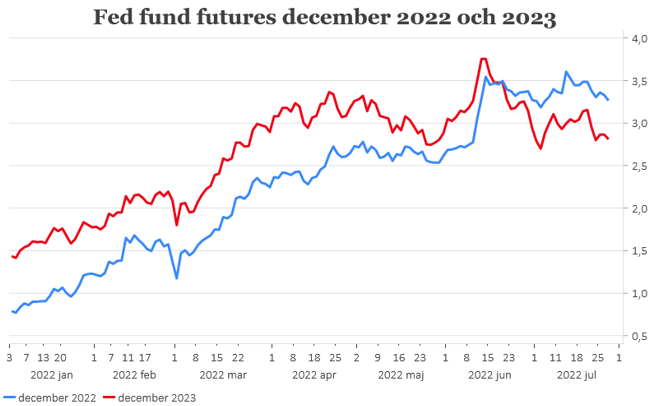

Fed-chefen Jerome Powell flaggade också för att det kommer en ny räntehöjning i samband med septembermötet men var ändå något återhållsam i sina kommentarer kring storleken på denna höjning. Vilket fått flertalet bedömare att justera ner sina förväntningar på hur stor denna räntehöjning kan tänkas bli. Det mesta pekar nu mot att det blir en mindre räntehöjning än de 75 punkter som levererats på de två senaste penningpolitiska mötena. På marknaden prissätter man nu en amerikanska styrränta på runt 3,26 procent i slutet av 2022, vilket är en mindre nedjustering mot hur det såg ut inför räntebeskedet. Och redan relativt tidigt under 2023 väntas räntesänkningar.

Det mesta pekar nu mot en räntehöjning med 50 punkter i september men som Powell poängterade baseras deras kommande räntebeslut inte på osäkra prognoser utan bestäms i högre grad av hur inkomna makroekonomiska data ser ut fram tills dessa. Så för börsen är det bäst att hoppas på lite lägre inflation och lite svalare arbetsmarknad när juli och augustistatstiken börjar rullas ut. Utgångsläget ser annars kärvt med en inflation på 9,1 procent och löneökningar som ligger en bit över 5 procent. (Enligt Atlanta Feds ”Wage Growth Tracker” ligger löneökningen på 6,7 procent i årstakt.)

Redan dagens räntor ligger ändå på den nivå som Federal Reserve tidigare har bedömt som ”neutral”. Så förhoppningen, i alla fall som det ser ut på marknaden just nu, är att banken inte behöver höja räntan speciellt mycket över dagens nivå för att dämpa utvecklingen på arbetsmarknaden. Det finns dock en hel del skeptiker som inte delar den synen. Även bland ledamöterna i Federal Reserves räntesättande kommitté (FOMC).

Det finns också en stor osäkerhet kring hur Fed:s försäljningar av obligationer kommer att slå på de långa obligationsräntorna framöver. Hittills har Fed:s försäljningar varit förhållandevis små men takten i försäljningarna är tänkt att öka framöver.

Lite lägre ränteförväntningar och fortsatt hoppfulla signaler från Fed-chefen Jerome Powell att banken ska lyckas orkestrera en mjuklandning av amerikansk ekonomi fick i alla fall marknadsaktörerna på gott humör och börserna i USA rusade uppåt. Men det gäller förstås att inkommande makrodata utvecklas i önskvärd riktning för att det goda börshumöret ska lyckas hålla i sig. En första, större utmaning blir de amerikanska arbetsmarknadssiffror som publiceras nästa fredag. Det bör väl också poängteras att riskerna för en recession är fortsatt hög (något som även IMF varnade för tidigare i veckan) och att både hushåll och företag börjat ställa in sig på kärvare tider.

Så huruvida detta är något som definitivt kommer att vända på börshumöret, ur ett mer långsiktigt perspektiv, tycker vi på Placera fortfarande är högst osäkert.