Efter Fukushima-olyckan 2011 dystrade uranmarknaden rejält. Men de senaste årens diskussion om en global energiomställning har återigen satt kärnkraft i centrum. EU har i år klassat energikällan som hållbar och samtidigt har spot-priset på uran stigit kraftigt. Men även om spot-prisets toppar har tendens att vara kortvariga, ser marknadsutsikterna positiva ut långsiktigt.

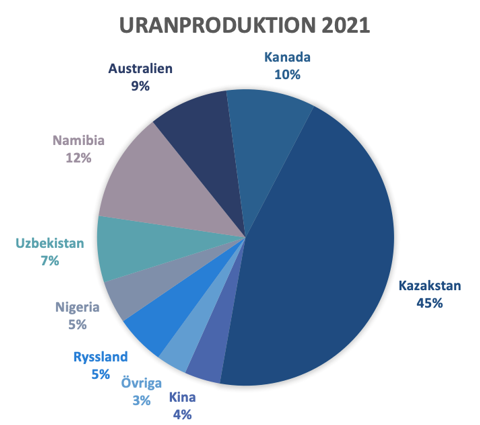

I Saskatchewan, Kanada, finns den rikaste mängden högkvalitativ uran i världen och gör således landet till en av världens största uranproducenter. Både uranproducenterna Cameco och Orano har sina främsta tillgångar i Kanada och dominerar dessutom marknaden efter Kazakstanbaserade Kazatomprom, som är överlägset störst.

I Kanada finns det över 100 olika prospekterings- och utvecklingsprojekt igång, men den faktiska uranproduktionen har främst utförts vid McArthur River, Cigar Lake, McClean Lake och Rabbit Lake.

Cameco, som historiskt sett varit den största uranproducenten i Kanada, har dock stött på vissa utmaningar som gång på gång satt käppar i hjulet för uranproduktionen. Livslängden för sin gruva i Cigar Lake börjar lida mot sitt slut, samtidigt som man lät McArthur River tillfälligt stängas ner 2018 till följd av den låga efterfrågan som rådde.

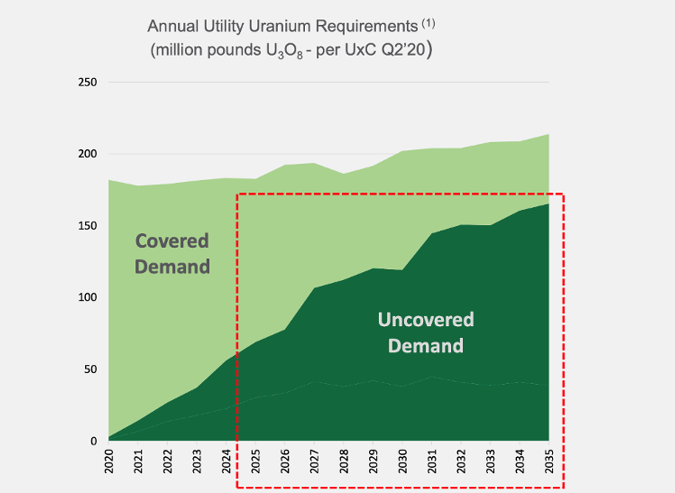

På grund av den snabba vändningen finns det nu istället risk för utbudsbrist. Efterfrågan på uran väntas fortsätta växa med tanke på de kärnkraftverk som ännu är under konstruktion (55st) runt om i världen. Samt de som tidigare stängts ner och väntas behöva byggas upp igen. Detta med den rådande energikrisen som drivkraft.

Att återuppta produktionen vid McArthur River är en långsam process. Cameco har på så sätt öppnat upp stora möjligheter för andra uranbolag. De flesta är redan ense om att produktionskapaciteten för uran kommer att öka globalt, men att fylla utbudsgapet som Cameco lämnar efter sig blir en skjuts påvägen för den aktör som tar sig till de stora nivåerna först.

Denison Mines är ett prospekteringsbolag som efter flera års utvecklande i Athabascaregionen är på väg att sätta igång sin storskaliga produktion. De har nyligen fått ytterligare godkännande för förberedelserna vad gäller det viktigaste projektet Phoenix. Denison Mines, som fokuserar på prospektering (utforskande) och utveckling, måste nämligen genomgå långa och komplexa processer innan de kan få en gruva i drift.

Bolaget bildades 1974 som ett resultat av en rad strategiska sammanslagningar, förvärv och avyttringar. Vilda protester från gruvarbetarna vid Elliot Lake (även känt som Blind River) tvingade tidigare verksamheter att vidta omedelbara säkerhetsåtgärder som kom att förändra hela industrin. Uranverksamheten fortsatte genom Denison Mines som framförallt fokuserat på att utforska och utveckla nya fyndigheter.

Wheeler River är bolagets klart viktigaste projekt i dagsläget och delas i sin tur upp i uranfyndigheterna Phoenix och Gryphon. Phoenix är en unik tillgång och står i fokus med tanke på den utvinningsteknik som ska användas.

För att utvinna uran används primärt två metoder i dagsläget. Den traditionella metoden går ut på att gräva i stora öppna ytor där uranmalmen hämtas ut i fast form för att därefter krossas. Via den andra metoden ISR, in situ recovery, pumpas uranet istället upp i lösningsform.

Den sistnämnda är både lönsammare och miljövänligare men har ännu inte prövats i Kanada. Istället har ISR framförallt använts i Kazakhstan, som för den delen är världens största lågkostnadsproducent av uran.

Denisons mål är att bli Kanadas nästa stora lågkostnadsproducent av högkvalitativ uran och lägger stort fokus på utvecklandet av Phoenix, det första ISR-projektet i Kanada. Utvinningsmetoden är nyckeln till höga marginaler och är den avgörande faktorn för Denisons kommande framgång. Bolaget väntas erhålla en oerhört stark konkurrensfördel globalt.

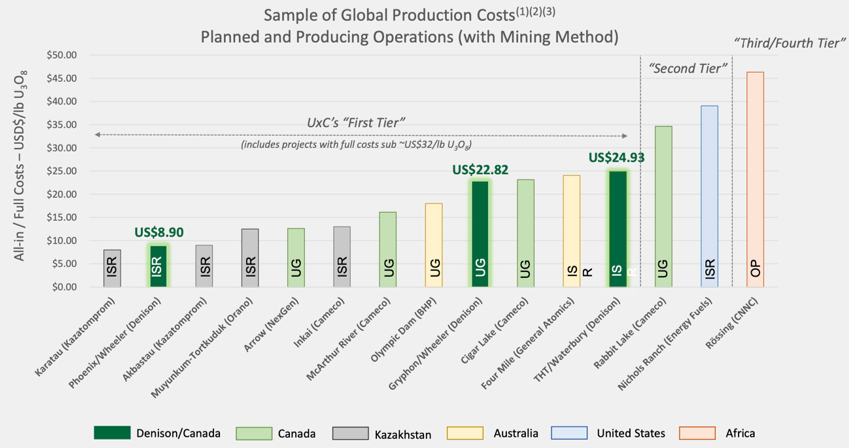

David Cates, VD för Denison Mines menar på att den estimerade kostnaden per producerad enhet vid Wheeler River-projektet är en siffra som slår de flesta, om inte alla, andra uranverksamheter i utvecklingsstadiet.

I dagsläget baseras uranbolagens framtida vinstprognoser på den senaste kursen på ca 50$ per lb. Samtidigt hänger inte Denisons hela verksamhet på varken Wheeler-projektet eller faktum att uranpriset gått upp. Redan innan prisuppgången var vinstprognoserna positiva, och dessutom har de en god finansiell balans att luta sig tillbaka mot.

Förutom Wheeler River har Denison ett flertal andra prospekterings- och utvecklingsprojekt igång som har samma potential att kunna drivas till en fördelaktig kostnadsgrad. Att ha en bred portfölj med både säkra tillgångar och utrymme för utvecklingsmöjligheter visar också på en stark konkurrensposition.

De senaste åren har Denison genererat intäkter genom försäljning av övriga mineraler, samarbetsavtal med andra aktörer, och tidigare även genom sin andel (22,5%) i McLean Lake, där det i dagsläget inte sker någon produktion. I övrigt är den finansiella positionen stabil. Kassan är stark och skulder betas av.

Aktien finns noterad både på både NYSE och Toronto Stock Exchange.

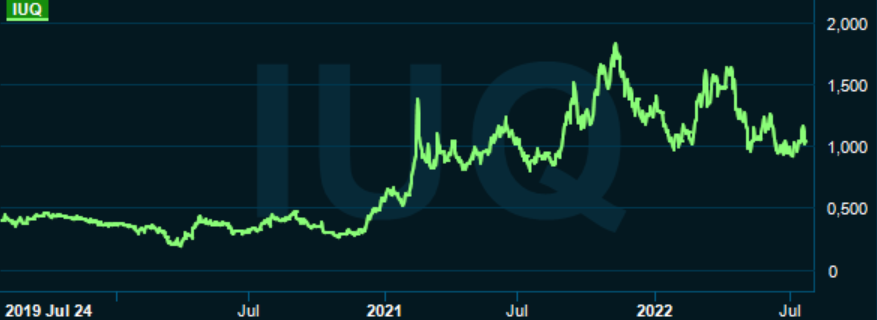

(Denison treårig aktiekurs)

Denison är dock inte ensamma om att sikta mot fördelaktigare produktionsprocesser. Även dess likvärdiga konkurrent Nexgen samt ledande producenten Cameco jobbar med olika strategier som ska lyfta även deras marginaler.

Nexgen Energy, som möjligtvis är Denisons största hot, är igång med utvecklandet av ”Arrow”, Kanadas största uranprojekt i utvecklingsstadie. Nexgen väntas kunna producera nästan 30 miljoner lbs U3O8 per år över gruvans livslängd på 11 år. Detta till skillnad från Denison, vars produktionsnivå för projektet Wheeler River uppgår till knappt 8 miljoner lbs U3O8 per år i 14 år.

Men trots att det finns andra gruvor som har högre produktionskapacitet, gör inte det Denison till ett sämre bolag att investera i, då utvecklingsmöjligheterna bådar gott på lång sikt.

I slutändan är det också möjligt att de marknadsdrivande krafterna är vad som kommer stå för den potentiellt starka avkastningen och drar med sig hela sektorn. Därför rekommenderas en blandad portfölj med såväl nuvarande som blivande uranproducenter.