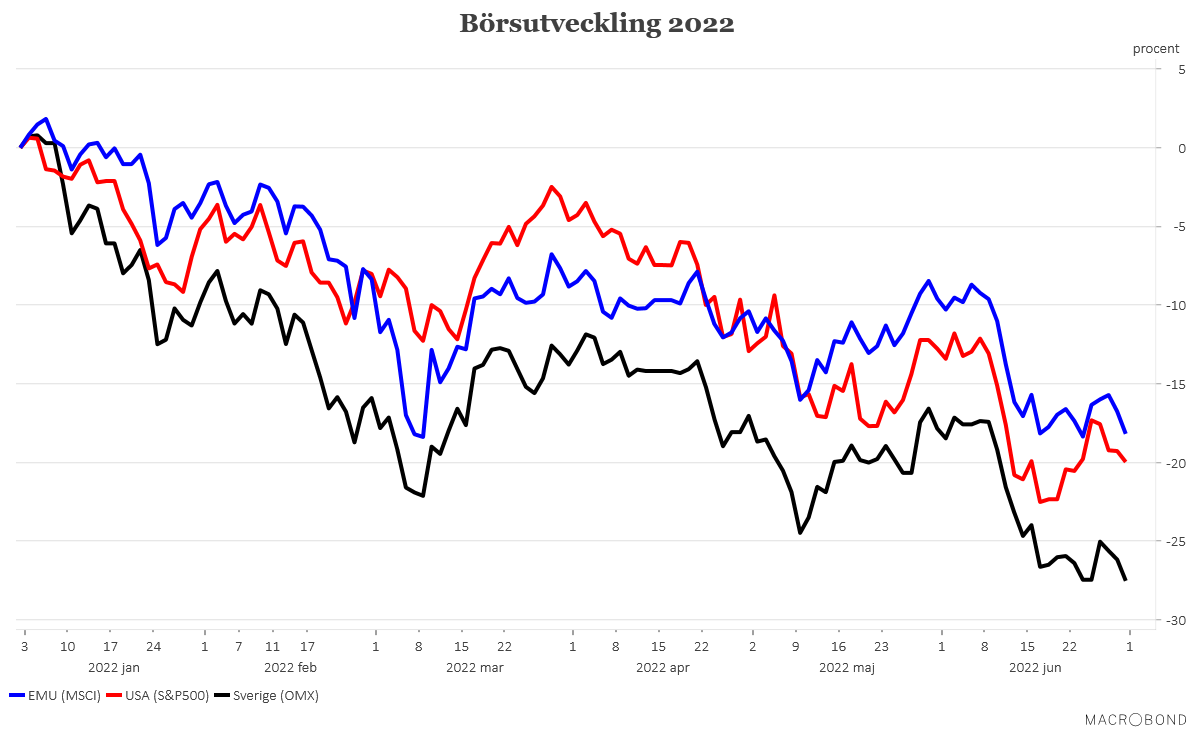

Juni blev ytterligare en mycket dyster månad på den svenska börsen som backade med 11,8 procent. Den sjätte månaden i rad med nedgång och när vi nu går in till en välbehövlig halvtidsvila har vi det sämsta halvåret på börsen sedan 1990 bakom oss. Nedgången under det första halvåret summerar till hela 27,5 procent, inklusive utdelningar.

Det har varit dystert även på de flesta av världens övriga börser men det år påtaglig hur mycket den svenska börsen förlorat i jämförelse mot några av våra större konkurrenter. I USA har S&P500 sjunkit med lite knappt 20 procent och genomsnittsbörsen i EMU-området har tappat 18,2 procent.

Att den svenska börsen är en stor förlorare under 2022 förklaras nog till största delen av att vi var en av de större vinnarna under 2021 och att baksmällan därför blivit lite tuffare här. Sen hjälper det förstås inte till att kronan, med undantag för en tillfällig rusning i mars, befunnit sig i en negativ trend allt sedan hösten 2021. Något som ytterligare spätt på förlusterna för en utländsk placerare som inte valutasäkrat sina svenska placeringar. Handelsvägt (KIX-index) har kronan tappat lite knappt 10 procent sedan toppen i början av november 2021.

Orsakerna till de dramatiska börsrörelserna är numera välkända, men tål att upprepas.

Först kom en inflationsuppgång som överraskade de flesta och dessutom visade sig bli betydligt mer uthållig än någon hade räknat med. Inte minst blev centralbankerna tagna på sängen och tvingades snabbt lägga om penningpolitiken i en betydligt mer åtstramande riktning. ECB då undantaget eftersom man ännu inte höjt räntan och numera tycks ha halkat lika mycket efter i räntekurvan som Federal Reserve gjorde i inledningen av 2022.

Lägg till detta Ryssland invasionskrig i Ukraina och den kinesiska regeringens vanvettiga nolltoleranspolitik mot Covidsmitta och det är inte särskilt förvånande att investerarna dragit sig undan.

Och numera är vi inne i den tredje fasen där hög inflation och ränteuppgångar gröper ur hushållens konsumtionsutrymme, pressar fastighetsmarknaden och även visar tecken på att påverka företagens framtidsförväntningar och deras investeringsplaner negativt. De globala konjunkturprognoserna justeras numera ner i en rasande takt, även om det samtidigt är få som ännu törs utlysa en kommande recession. Stagflationsrisk, med låg eller sjunkande tillväxt parat med hög inflation, har ändå blivit något av ett modeord att slänga sig med som börsskeptiker.

När vi nu försöker blicka fram mot sommarbörsen är det första som slår oss med vilken oro stora delar av investerarkollektivet ser på de kommande börsmånaderna. Mycket få törs peka ut någon egentlig färdriktning utan hänvisar bara till att osäkerheten är osedvanligt stor. Inget att bli förvånad över, givet läget, och att många dessutom gått på rejäla nitar när det satt sina förhoppningar till en kommande rekyl. Inte sällan med hänvisning till att värderingarna på olika typer av aktier kommit ner rejält.

Den förhoppningen är lätt att förstå och är väl något som gripit tag i de flesta av oss när börsen har gått upp under några handelsdagar.

Vi på Placera måste också erkänna att vi inte heller törs peka ut någon bestämd färdriktning för sommarbörsen. Därtill är faktiskt osäkerheten lite för stor.

När det gäller den kommande rapportperioden när vi dock någon form av optimism. Ska man utgå från vad de svenska företagen själva säger om efterfrågeläge och konjunktur så är det upplagt för att det kan bli en del positiva överraskningar. Företagen har varit påfallande optimistiska under större delen av det andra kvartalet. I alla fall utifrån vad de svarat i diverse enkätundersökningar (typ inköpschefsindex och konjunkturbarometer) och den svenska optimismen sticker dessutom ut i ett internationellt perspektiv. Men viktigt är förstås vad företagen säger om den närmaste framtiden och där finns det tecken på att företagen börjat se lite mörkare på tillvaron. Sammantaget finns ändå hopp om att rapportperioden ska vara positiv för den svenska börsen.

När det gäller inflationen så står hoppet till att vi snart ska börja skönja någon form av inflationstopp. Råvarupriserna har sjunkit under senare tid och det är lite extra positivt att olje- och livsmedelspriser sjunkit ganska rejält. Det här är priser som slår direkt mot inflationen och utrymmet i hushållens plånböcker. Någon återgång till en låginflationsmiljö ska man dock inte hoppas på och att Riksbanken räknar med att inflation håller sig över 7 procent både i år och nästa år är väl ett tecken i tiden. Liknande prognoser får vi nog räkna med från de flesta av västvärlden centralbanker och risken blir allt mer påtaglig att det här över tid ska leta sig in i form av stigande löner. Först och främst i USA men med risker även i Europa och Sverige. Ändå kan förstås sjunkande inflationssiffror tas emot med viss lättnad på finansmarknaden eftersom det lättar på trycket mot centralbankerna. Juni månads inflationssiffror börjar rullas ut med USA först ut den 13 juli.

Centralbankerna har samtidigt blivit allt mer bestämda över att det är inflationsbekämpningen som är deras största fokus. Och att det får kosta tillväxten om så krävs. Det blev extra tydligt på den centralbankskonferens som ECB anordnade tidigare i veckan. Både ECB-chefen Christine Lagarde och Fed-chefen Jerome Powell var tydliga på den punkten. Dessutom ser det ut som att centralbankerna avser att vara framtunga i sina räntehöjningar och höja snabbt redan i närtid. Federal Reserve har redan gjort det i och med den senaste räntehöjningen med 0,75 procentenheter och en trolig höjning med minst 0,50 procentenheter i samband med räntebeskedet den 27 juli. ECB har ännu inte höjt räntan men högst troligt att de antar en betydligt mer aggressiv hållning i samband med sitt penningpolitiska besked den 21 juli. Detta är dock mer eller mindre väntade besked så det borde inte utlösa några större konvulsioner på finansmarknaden. Dessutom finns en chans att, i alla fall, Federal Reserve, så smått börjar backa från de allra tuffaste räntescenarierna.

Marknadsräntorna i övrigt har ändå sjunkit rejält under senare tid och den viktiga amerikanska tioårsräntan har åter halkat ner en bit under 3 procent. Samtidigt som det börjat prissättas räntesänkningar redan under 2023. Det ska kunna vara positivt för börsen men både sjunkande räntor och sjunkande råvarupriser kommer med en tydlig baksida. I alla fall just nu.

För i första hand är det ett tecken på en allt mer utbredd konjunkturpessimism och en risk för att centralbankerna stramar åt så hårt att vi har en recession i antågande. Konjunkturen är trots allt den största oron för marknaden just nu. Hoppet står visserligen fortfarande till att centralbankerna, med Federal Reserve i spetsen, ska lyckas orkestrera en mjuklandning men allt fler ställer sig skeptiska till det scenariot.

Inte minst finns en stor oro för att hushållen ska strama åt riktigt ordentligt. Och vem blir i så fall förvånad sett till hög inflation, räntehöjningar, sjunkande börs och nu på senare tid även en bostadsmarknad som börjat vackla väsentligt. Det senare är dessutom ett globalt fenomen och kan väl enklast beskrivas som en Covid-baksmälla efter de senaste årens prisrusningar. På sikt kommer det här förstås att påverka företagen negativt och de konjunktursignaler som skickas ut under sommaren blir viktiga för hur marknadens ska se på konjunkturriskerna under resterande del av 2022.

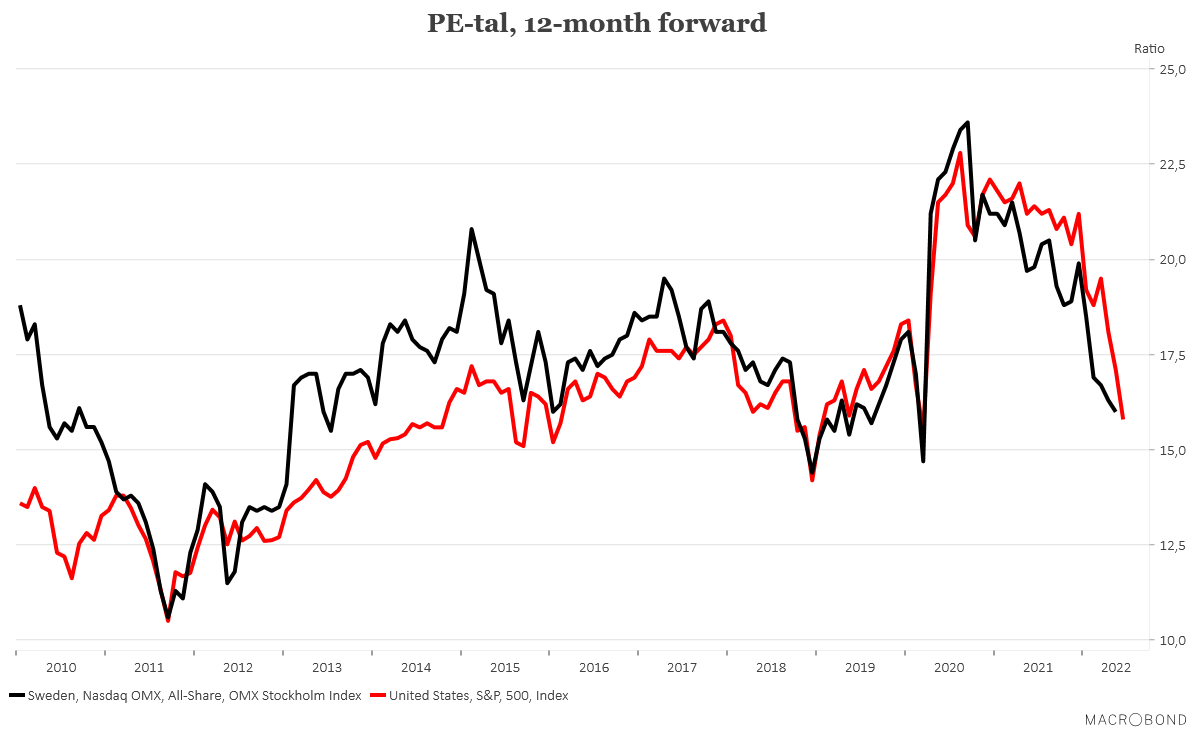

De framåtblickande P/E-talen för både den svenska och amerikanska börsen har förvisso brakat ner ordentligt under 2022 men det är mest P:et, det vill säga priset på aktierna, som justerats ner. I ett beskt konjunkturscenario kan det bli dags att även skruva ner E:et, eller vinsterna, lite mer.

Så vi ser fram mot en het börssommar och hoppas att det ”efter regn kommer sol”.

")