IT-bolaget Docusign tillhandahåller en plattform för att signera dokument över nätet (e-signaturer). Docusign erbjuder tjänster inom flera olika delar av ett dokuments livscykel. Under de senaste åren har Docusign byggt upp sin egna molnplattform som går under namnet Agreement Cloud. Där erbjuds tjänster som exempelvis förberedelser av kontrakt, underteckning av kontrakt och kontraktshantering. Detta utan att parterna behöver träffas i verkligheten. Bland bolagets konkurrenter finns exempelvis jätten Adobe som erbjuder en del av Docusigns utbud. Docusigns börsvärde uppgår idag till 13 miljarder dollar.

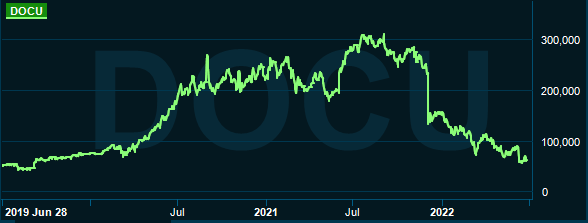

Bolagets verksamhet fick en rejäl skjuts under pandemin. Tillväxten ökade kraftigt och en multipelexpansion skedde. Under vissa perioder kunde Docusign handlas till över 30 gånger försäljningen. Nu, efter en rejäl multipelkontraktion, kan investerare köpa aktien till en multipel på närmare fem. Tillväxtutsikterna för Docusign ser betydligt dystrare ut idag än för ett år sedan. Aktien har under en ettårsperiod gått ner över 75 procent, detta efter ett antal oroväckande rapporter. Och den senaste rapporten var inte heller någon munter läsning.

I den senaste rapporten ökade Docusign omsättningen med 25 procent till 590 miljoner dollar vilket var bättre än vad analytikerna förväntade sig. Däremot ökade de röda siffrorna på sista raden mer än väntat. Docusigns rörelsemarginal (GAAP) landade på minus tre procent vilket till stor del är hänförligt till högre kostnader för optionsprogrammet. I jämförelse med motsvarande kvartal ifjol ökade netto förlusten från 8 miljoner dollar till dagens 27 miljoner dollar.

Under de senaste kvartalen har omsättningstillväxten, kontinuerligt, varit avtagande. Enligt bolaget är anledningarna svåra jämförelsetal och tuffare makroekonomiska förutsättningar.

En negativ aspekt är att net revenue retention, som ligger på 114 procent, (ett tal över 100 procent är bra och innebär att företaget ökar sin årlig intäkt per användare på de befintliga kunderna) är i en nedåtgående trend. Under samma period förra året låg siffran på 125 procent. 114 procent är inte dåligt men det som är oroande är trenden nedåt. Det kan vara ett tecken på att bolaget har problem med att merförsälja till sina befintliga kunder.

En annan oroande aspekt är de så kallade billings vilket förenklat är framtida intäkter. Billings växte med över 35 procent förra året. I detta kvartalet växte billings med 16 procent och ledningens guidning om en helårstillväxt i billings på endast 7-8 procent är oroande (tidigare guidade bolaget för 15 procent tillväxt).

En fråga investerare bör ställa sig är om det finns någon bestående konkurrensfördel? Möjligtvis har bolaget en typ av byteskostnad men frågan är hur hög den är när man exempelvis har en vikande net revenue retention rate. Och kommer eller håller Adobe på ta allt större del av marknaden?

Nyligen annonserade Docusign att VD:en Dan Springer avgår och ersätts av en tillfällig VD. Bolaget har anställt en hel del ny personal till olika nyckelroller och Docusign är mitt inne i en ändringsfas.

Med osäkerheter som försämrad tillväxt, ökade förluster och en avgående VD är aktien, trots nedgången, högt värderad. Just nu känns det rörigt i Docusign men förhoppningsvis kan en ny VD ta över rodret och styra om skutan i rätt riktning.

Av de 17 analytikerna som följer bolaget sätter sex stycken köpstämpel.