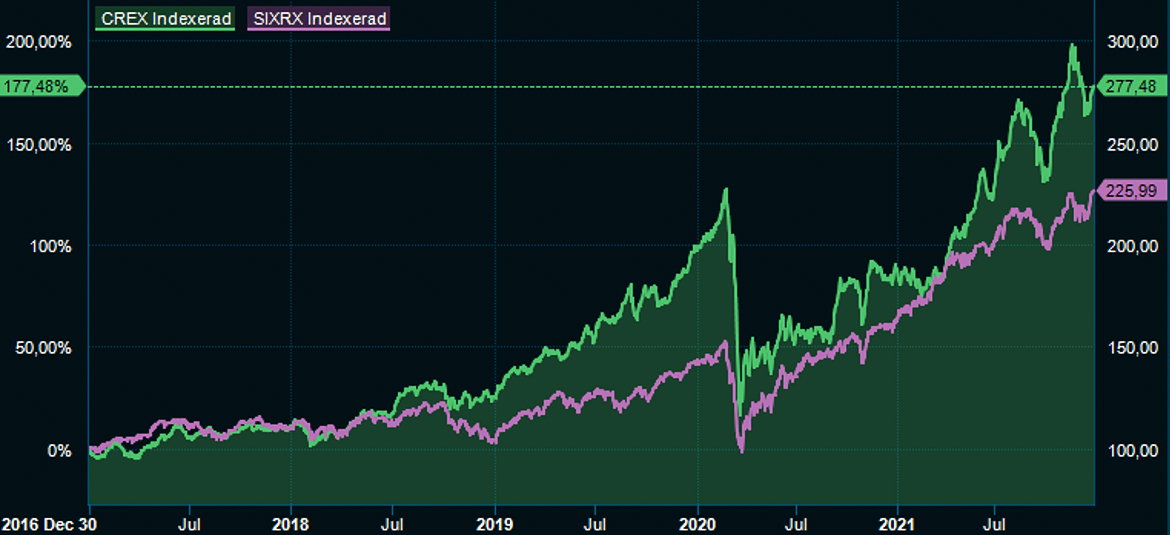

CREX och SIXRX perioden 31/12 2016 till 31/12 2021

Fastighetssektorn och fastighetsfonder hörde fram till årsskiftet till fjolårets stora vinnare. Och lyfter vi blicken ytterligare så har sektorn lyckats betydligt bättre än breda Stockholmsbörsen. Under femårsperioden fram till årsskiftet levererade Carnegie fastighetsindex en avkastning på 177 procent mot breda Stockholmsbörsens index SIX Return index som steg 126 procent.

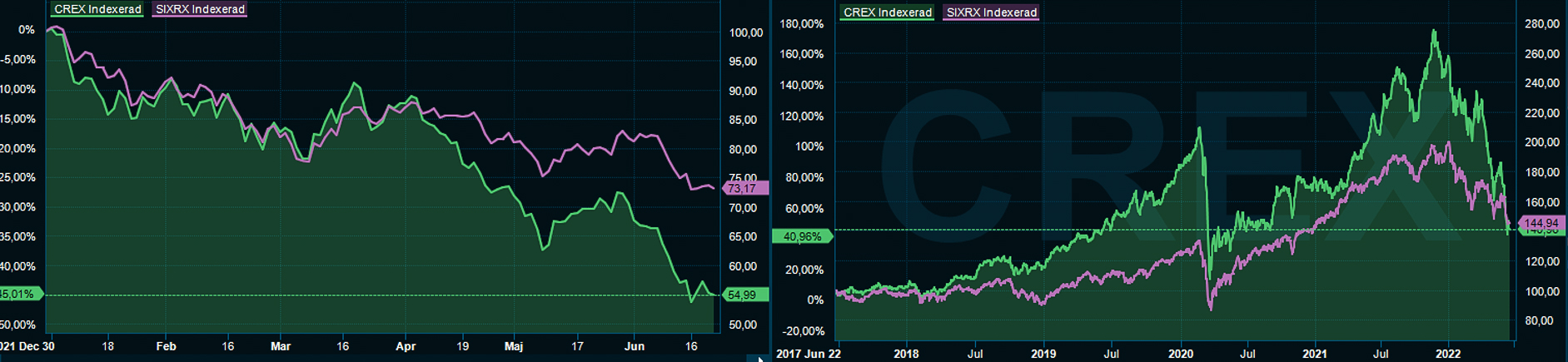

| CREX och SIXRX sedan årsskiftet | CREX och SIXRX perioden 22/6 2017 till 22/6 2022 |

Avkastningsgapet mot Stockholmsbörsen är nu utraderat när vi ser på de senaste fem årens avkastning. Det är uppenbart att djupet och styrkan i årets nedgång för fastighetsaktier ätit upp även den långsiktiga avkastningen på ett brutalt sätt.

Fastighetsbolagen är räntekänsliga i sin natur med relativt hög belåning. I år har de fallit tungt på grund av kraftigt stigande räntor i spåren på den galopperande inflationen.

Räntehöjningar gör att finansieringen blir dyrare för fastighetsbolagen och medför andra risker. Högre räntor skapare ett högre avkastningskrav och i kombination med en svagare ekonomisk tillväxt kommer sannolikt värderingarna pressas. Det kommer att få det befintligt fastighetsbestånd att sjunka i värde.

På den positiva sidan har fastighetsbolag i viss mån inbyggda mekanismer att hantera inflationen genom höjda hyror, samt att högre byggkostnader bör begränsa nybyggandet av nya fastigheter. Det bör skapa bra efterfrågan på befintliga fastigheter.

Den stora farhågan hos investerarna är oro för refinansieringen vid stigande räntor och dess effekter på intjäningen, vilket är ett av huvudskäl för det svaga sentimentet för fastighetssektorn.

Det har blivit allt sämre likviditet på obligationsmarknaden som är den viktigaste källan för kapitalanskaffning för fastighetsbolagen. Enligt uppgifter har emissionsvolymerna för svenska fastighetsbolag fallit så mycket som 70 procent jämfört med motsvarande period i år när riskviljan var hög.

Placera har listat fondkategorin fastighetsfonder från Avanzas fondutbud. Totalt innehåller listan 25 fastighetsfonder. Alla fonderna har minusavkastning sedan årsskiftet. Men spridningen mellan sämsta och bästa fond är stor – hela 44 procentenheter.

| Fonder | i år | 5 år | AuM |

| Lannebo Fastighetsfond Select | −45,7% | - | 85 |

| Länsförsäkringar Fastighetsfond A | −44,3% | 67,7% | 24 094 |

| Lannebo Fastighetsfond A SEK | −43,8% | - | 108 |

| Carnegie Fastighetsfond Norden A | −43,2% | 49,6% | 2 394 |

| ODIN Fastighet C SEK | −43,1% | 66,2% | 4 754 |

| IKC Fastighetsfond A | −43,0% | 51,7% | 415 |

| PLUS Fastigheter Sverige Index | −42,3% | - | 74 |

| Simplicity Fastigheter A | −41,3% | - | 25 |

| SEB Fastighetsfond Norden A | −40,7% | - | 740 |

| Länsförsäkringar Fastighet Europa | −31,8% | - | 324 |

| Swedbank Robur Fastighet A | −22,7% | 54,8% | 8 867 |

| Janus Henderson Hrzn PanEurpPtyEqs A2EUR | −21,4% | 42,0% | 6 416 |

| Franklin Global Real Estate A(acc)EUR-H1 | −21,2% | 2,5% | 1 428 |

| BMO European Real Estate Scs A Acc EUR | −20,0% | 16,0% | 458 |

| Schroder ISF Global Cities A Acc USD | −15,1% | 30,4% | 7 402 |

| UB Europa REIT A | −14,6% | 14,3% | 585 |

| MS INVF US Property A | −14,5% | 5,9% | 1 045 |

| UB Global REIT A | −13,8% | 11,1% | 726 |

| Janus Henderson Hrzn GlblPtyEqsA2USD | −13,6% | 44,1% | 16 039 |

| MS INVF Global Property A USD | −13,2% | 6,0% | 3 858 |

| SKAGEN m2 A | −12,7% | 32,7% | 1 849 |

| UB Nordamerika REIT A | −10,9% | 22,8% | 394 |

| Fidelity Global Property A-Acc-USD | −10,3% | 24,1% | 2 357 |

| Janus Henderson Hrzn AsPac Pty IncA2USD | −2,3% | 22,0% | 338 |

| UB Asia REIT Plus A | −1,6% | 9,1% | 927 |

| Avanza Fastighet by Norhammar | - | - | 164 |

| Källa: Avanza och Morningstar 21062022 |

Det går att dela in fondlistan i tre delar, där fastighetsfonder med svensk eller nordisk fastighetsexponering backat allra mest i år.

Den andra gruppen som klarat sig lindrigare har ett bredare investeringsunivers som sträcker sig till hela Europa eller är ett globalt fastighetsmandat.

Den lilla grupp som klarar sig allra bäst har fokus på tillväxtmarknaderna främst i Asien.

Utöver den regionala skillnaden finns det en signifikant skillnad i avkastning för olika undersektorer i fastighetssektorn.

Logistikfastigheter som tidigare varit en flerårig vinnare i fastighetssektorn, har i år varit under stor press efter att världens största e-handlare Amazon indikerat att de har överkapacitet och därmed tonade ned sin kortsiktiga efterfrågan på distributionscentraler och logistikfastigheter.

Tuffast har året varit för en handfull fastighetsfonder med Sverige- och Nordenfokus.

Grundorsaken till den stora skillnaden i avkastning mellan svenska och globala fastighetsbolag härrör enligt analytiker från de senaste årens aggressiva tillväxt och betydande hävstång i finansieringen som gjort att kursutvecklingen sprungit ifrån övriga världens fastighetsbolag.

Flera förvaltare pekar också på att många svenska fastighetsbolag har betydligt kortare finansiering än vad de globala fastighetsbolagen använder.

I Asien som klarat året lindrigast pekar man på att fastighetsbolagen har en kultur av låg belåning och ett stor fokus på kassaflöde och hyror, man lägger inte så stor vikt vid värdeförändringar av underliggande fastighetsbestånd.

En annan aspekt är att de flesta sydostasiatiska centralbankerna lärt sig läxan att inte ligga bakom inflationskurvan, vilket gjort att kampen mot inflationen varit framgångsrikare.

Bland fonderna har året varit allra brutalast för Lannebo Fastighetsfond Select som backat närmare 45 procent. Fonden startade under hösten och förvaltas av Tobias Kaj och Philip Hallberg. Fonden har ett ovanligt brett investeringsmandat som ger möjlighet att både gå kort och lång i aktier, vilket inte hjälpt årets avkastning.

Systerfonden Lannebo Fastighetsfond A som förvaltas av samma team återfinns på listans tredjeplats.

Fondens största innehav i båda fonderna är Erik Selins skapelse Fastighetsbolaget Balder som backat 51 procent sedan årsskiftet. En av de största negativa bidragsgivarna i år är SBB som tappat närmare 75 procent av börsvärdet sedan årsskiftet.

Näst tuffast har månaden varit för Länsförsäkringar Fastighetsfond A som backat drygt 44 procent. Det som gör att fonden sticker ut är dess storlek på 24 miljarder kronor. Det förvaltade kapitalet i fonden är klart störst av alla fastighetsfonder, även de globala inräknade.

Även här är det största innehavet Balder med en vikt på 8,3 procent. Och vi hittar även SBB som ett av fondens absolut största innehav.

Den indexnära fonden PLUS Fastigheter Sverige Index återfinns på en sjunde plats med en nedgång på 42 procent.

Att sprida diversifieringen genom att investera i fastighetsbolag utanför Sverige och Norden har varit en bra strategi i år.

Länsförsäkringar Fastigheter Europa har kommit lindrigare undan med en nedgång på drygt 30 procent i år. Att den placerar sig som den sämst avkastande fastighetsfonden med Europafokus beror till stor del en betydande sverigeexponering på drygt 21 procent.

Fondens största innehav är den tyska fastighetsjätten Venovia som backat drygt 36 procent i lokalvaluta i år. Det blir lite bättre omräknad i kronor efter eurons uppgång i år med 4 procent. Även här hittar vi SBB, som fondens fjärde största innehav.

En global fastighetsfond med betydligt mindre svensk fastighetsexponering har backat runt 20 procent sedan årsskiftet.

Franklin Global Real Estate har backat 20 procent sedan årsskiftet. Fondens största marknad är USA på knappt 60 procent. Svenska fastighetsbolag väger lätt endast 1,9 procent.

Avkastningen mätt i kronor har gynnats den amerikansk dollarns framfart i år. Den har stärkts med över 12 procent.

Åtta av fondens tio största bolag är USA-bolag. Prologis är störst med en vikt på drygt 6 procent. Prologis har en bred och fokuserar huvudsakligen på ägande, förvaltning och underhåll av större logistik- och distributionsanläggningar. Verksamhet innehas via egna lageranläggningar runtom i Nordamerika, Europa och Asien, där fastigheterna används för lagring, paketering och tillverkning av diverse konsumentprodukter.

Två fastighetsfonder med Asienfokus är årets relativa vinnare. Den finska realtillgångsspecialisten UB fonder har klart året allra bäst med en marginell nedgång på 1,5 procent.

UB Asia REIT Plus A investerar I 72 bolag med tyngdpunkt i Singapore som utgör en tredjedel av fondens exponering. Hongkong är den näst största marknaden på 19 procent följt av japanska fastighetsbolag på 15 procents vikt.

En handfull av fondens tio största innehav har stigit i värde det senaste året.

Nedgången i fastighetsaktierna påverkar inta bara fastighetsfonder utan även företagsobligationsfonder. Prisnedgången i aktien har spridit sig till fastighetsbolagens obligationer, vilket drabbat många svenska obligationsfonder då den svenska företagsobligationsmarknaden till stor del domineras av fastighetsbolag.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud