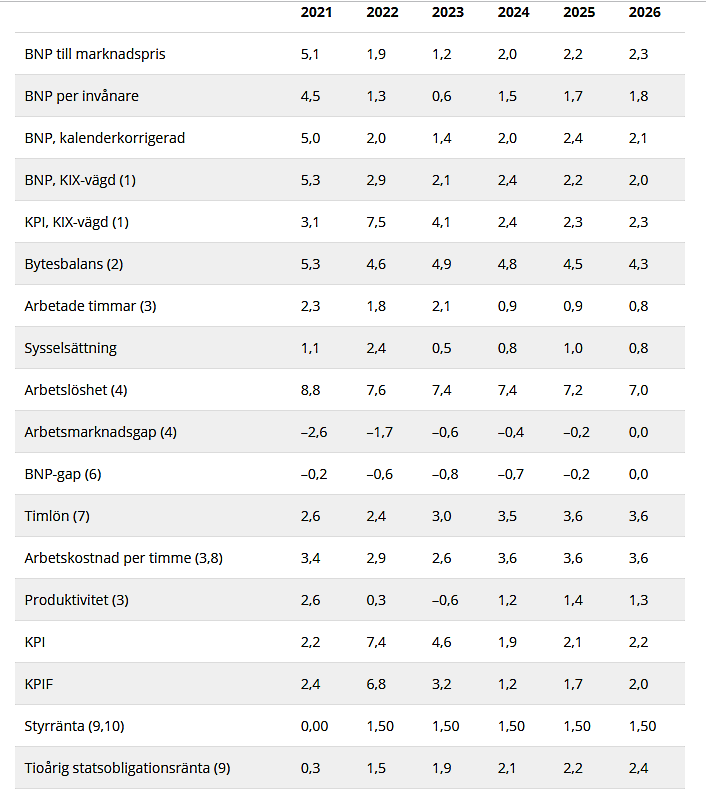

Konjunkturinstitutet (KI) drar ner sina prognoser för svensk ekonomi och räknar med att tillväxten landar på 1,9 procent i år för att sjunka ytterligare till 1,2 procent under 2023. En rejäl nedjustering jämfört med de 3,3 respektive 2,1 procent KI trodde på i marsprognosen. Därmed skulle Sverige befinna sig i en lågkonjunktur men förhoppningsvis kunna undvika en regelrätt recession.

Att, framför allt, yttre omständigheter skapat något av en ”perfekt storm” som bidragit till skenande inflation förklarar det mesta av neddragningarna. KI räknar med att KPI-inflationen landar på 7,4 procent i år och 4,6 procent under 2023. Sedan ska dock inflationen snabbt sjunka tillbaka och ligga runt 2 procent per år under perioden 2024 - 2026. KPIF-inflationen, som är Riksbankens mål på 2 procent, landar på 1,2 respektive 1,7 procent under 2024 och 2025. Så tillbaka till den gamla, för Riksbanken kända, låginflationsmiljön.

Inflationen hinner ändå dämpa hushållens konsumtion rejält. I år väntas konsumtionen stiga med 2,6 procent och med mycket måttliga 0,1 procent 2023. Det ska tilläggas att den hyfsade konsumtionsutvecklingen i år främst drivs av en hög konsumtion i slutet av förra året och i inledningen av detta. Att reallönerna (löner minus inflation) blir kraftigt negativa i år förklarar den dämpade konsumtionsviljan. Det kan tilläggas att det är hushåll med lite högre inkomster och som bor i villa som är de mest pessimistiska kring sin egen ekonomi.

Att konsumtionen ändå inte faller beror i huvudsak på att KI, och hushållen själva, tror på en fortsatt stark arbetsmarknad. Men trots förutsättningarna i form av hög inflation och hyggligt stram arbetsmarknad räknar inte KI med några större löneökningar under de kommande åren. Även om de 3,0 – 3,6 procent per år som KI räknar med är något högre än vad vi sett under tidigare.

Även investeringsvilja dämpas rejält i år och nästa år medan exporten lyckas hålla hygglig fart.

Lågkonjunktur och måttliga löneökningar bidrar dessutom till att KI:s tongångar på räntesidan skiljer sig rejält från de som synts från andra håll. Visserligen räknar KI med att Riksbanken höjer räntan på de tre nästkommande penningpolitiska mötena med 0,50, 0,50 respektive 0,25 procentenheter för att landa på 1,50 procent mot slutet av det här året. Men sen ska det också vara slutet på Riksbankens räntehöjningar under en överskådlig tid.

KI medger dock att Riksbanken står inför ett rejält dilemma och vi får se om banken har samma, lätt optimistiska, syn på räntesättningen i samband med nästa veckas penningpolitiska besked. Räntemarknaden tror definitivt inte det och räknar med en styrränta på 1,75 procent i slutet av detta år och lite knappt 3,5 procent i slutet av 2023.

På långräntesidan är KI:s räntebedömning än mer optimistiskt – om nu det nu är rätt ord i sammanhanget. Den svenska tioårsräntan väntas ligga runt 1,9 procent under 2023 och endast stiga långsamt under åren därefter. Då ska man ha i åtanke att den svenska tioårsräntan i nuläget ligger kring 1,85 procent och var uppe lite över 2 procent för bara några dagar sedan. Så lite optimistiskt ändå från KI:s sida kan tyckas, om nu inte svenska räntor kommer att röra sig i helt andra banor än de internationella.

Och här är lite av dilemmat med KI:s bedömningar enligt oss på Placera. Vi har svårt att få ihop bilden med en förhållandevis mild lågkonjunktur och fortsatt stark arbetsmarknad samtidigt med hög initial inflation, måttliga löneökningar och begränsade ränteuppgångar. Det är mycket som ska klicka i boxarna för att de ska få rätt.

Därmed inte sagt att KI inte kan få rätt i sina räntebedömningar. Men det hänger i så fall, enligt oss på Placera, på att konjunkturen i så fall blir rejält mycket svalare än vad KI räknar med.

Att Riksbanken sitter på nyckeln kring hur den inhemska efterfrågan kommer att utvecklas framöver håller vi ändå med om. Räntehöjningar och större fall i bostadspriserna är nog inte något som vare sig svensk ekonomi eller KI:s kalkyler mäktar med.

Källa: Konjunkturinstitutet