”Vinsterna kommer att komma under press under de kommande månaderna även om det just nu rent optiskt ser billigt ut så är vi inte där ännu”, säger Malcolm Smith.

På kort sikt kommer vinsterna att komma under press.

Malcolm Smith (tredje från vänster).

”Det som kommit mycket mer i fokus nu är de kommande vinsterna. Det finns många faktorer just nu från problem i leveranskedjor till högre kostnader för anställda som gör att vinsterna kommer att pressas ned. De här nedjusteringarna kommer att ske under de kommande månaderna. Det kommer att skapa en del turbulens.”

Åtstramningen av sällan skådat slag.

”Det har bara hänt tre gånger tidigare i historien att de finansiella marknaderna stramats åt lika snabbt som det vi nu upplevt och den genomsnittliga nedgången under de perioderna är 25 procent.”

Smith ser likheter mellan den nuvarande situationen och IT-bubblan år 2000.

”Om vi går tillbaka till 2020 så gick olönsamma tillväxtbolag 66 procent bättre jämfört med marknaden i stort. Parallellen med dot-com-bubblan är helt uppenbar här. Under de senaste månaderna har det varit mycket tufft för särskilt de olönsamma techbolagen.”

”Stora delar av de som är med i dag har aldrig upplevt den typen av marknad som vi befinner oss i nu. Bara de som varit i marknaden i drygt 20 år har upplevt något liknande. Tidigare har det alltid varit rätt att köpa mer aktier när marknaderna har fallit. Nu är vi inne i en annan typ av marknad. Regimen där tillväxt måste uppnås till varje pris är definitivt över. Det gör att vi måste bli betydligt mer selektiva.”

Efter de stora nedgångarna ser Smith möjligheter bland de största techbolagen.

”Efter nedgången har vi nu så smått börjat köpa in oss i några av de stora techbolagen – inte alla men några av de vi tycker är mest stabila. Vi tycker om att investera i finans-, hälsosektorn och i servicesektorn, där vi ser att många delar börjar gå väldigt starkt igen. Även geografiskt börjar vissa marknader se intressanta ut igen som till exempel de japanska och kinesiska börserna som handlas till historiskt mycket låga multiplar just nu.”

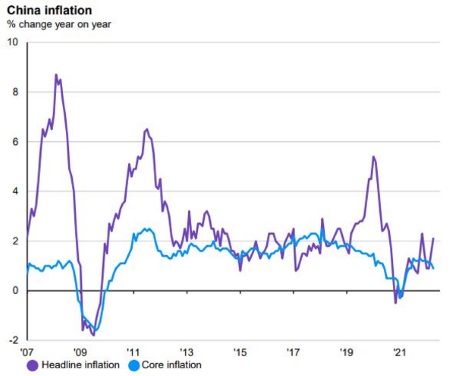

”I Kina finns det utrymme för stimulanser eftersom inflationen är förhållandevis låg samtidigt håller man på att återöppna ekonomin igen efter pandemin.”

Även obligationer ser intressanta ut framöver.

”När vi slutar oroa oss för inflationen kommer vi att börja oroa oss för tillväxten och då kommer obligationer att framstå som mycket mer attraktiva. Inflationen kommer att börja svalna. Vi tror att Fed kommer att lyckas. Fed har faktiskt lyckats med detta tidigare. Titta på 1990-talet”, säger Malcolm Smith.