Storskogen är onekligen ett märkligt fenomen, vilket jag lyfte upp i en krönika i samband med börsintroduktionen i september förra året. Koncernens historia sträcker sig tillbaka till 2012 och affärsidén är att äga en rad olika bolag i vitt skilda branscher med en evig tidshorisont, enligt vd och storägare Daniel Kaplan. Sedan starten år 2012 har Storskogen köpt närmare 240 bolag. Bara under 2021 genomfördes 65 förvärv (varav 12 utanför Sverige) och hittills under 2022 uppgår antalet köp till 37.

Bred portfölj

Storskogen har nu 122 affärsenheter fördelat över 14 olika vertikaler och tre relativt jämnfördelade affärsområden; Tjänster, Handel och Industri. Inom varje affärsområde finns det en rejäl blandning av olika branscher, allt från smycken till renoveringar av garage. Ja, man äger även en handelshögskola, äggkläckeribolag, grävmaskinsbolag, kakförsäljningsbolag samt hårvårdsbolag för att nämna några exempel.

Omsättningen är nu uppe i en årstakt kring 32,7 miljarder kr (mdkr) om man räknar in samtliga förvärv. På detta förväntas Storskogen göra en rörelsevinst kring 3,6 mdkr före avskrivningar och engångsposter (justerad ebita). Det ger en fin marginal på 11 procent. Ambitionen framåt är också att den organiska resultattillväxten ska uppgå till ett par procentenheter högre än den reala BNP-utvecklingen på de marknader man är verksamt på. Samtidigt ska ebita-marginalen bibehållas över 10 procent.

Koncernen har nu sammanlagt 11 000 anställda i de många bolagen man äger, utspridda i 27 olika länder i framförallt Europa och Nordamerika. Övervakningen och kontrollen av dessa dotterbolag sköts av ett 60-tal medarbetare som är uppdelade i 8 olika investerarteam där majoriteten finns i Norden.

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 7 juni

Förvärv är som sagt en bärande del i affärsmodellen. För detta krävs förstås en hög kassakonvertering och en hanterlig skuldsättning. Storskogen har också varit aktiva på finansmarknaden och har möjlighet att emittera obligationer under ett ramverk om sammanlagt 5 mdkr. Den senaste obligationen emitterades i januari på 1 mdkr med en ränta motsvarande 3M Stibor + 307 punkter.

Ett solitt 2021

Ser man till nettoskulden så uppgick den till 7,5 mdkr vid utgången av Q1 vilket motsvarar 1,8x justerad ebita de senaste 12 månaderna. Målet är att denna kvot ska ligga mellan 2,0-3,0x. Tar vi dock in minoritetsoptioner och framtida tilläggsköpeskillingar så är nettoskulden snarare 10,7 mdkr, motsvarande 3 gånger rörelsevinsten (proforma, som om alla förvärv är integrerade på R12).

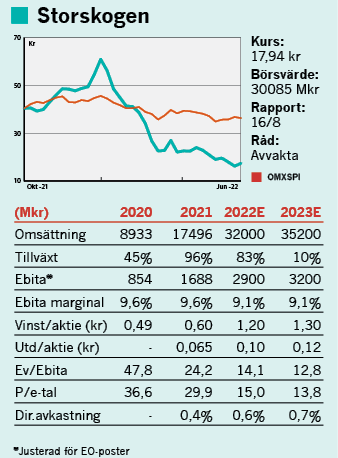

2021 var ett starkt år för koncernen om man ser till siffrorna. Omsättningen steg med 96 procent, varav 17 procent var organisk tillväxt. Här är det förstås knepigt för en utomstående att prognostisera och bedöma den organiska tillväxten för en snabbväxare som Storskogen men vi får helt enkelt lita till siffrorna. Ser man till utvecklingen för justerad ebita så ökade den med 98 procent, varav 36 procent organiskt. Marginalen blev totalt sett oförändrad på 9,6 procent och vinsten per aktie landade på 0,60 kr (0,49).

Under Q1 2022 så fortsatte omsättningen öka med hela 140 procent, varav 17 procent organiskt. Däremot dämpades den organiska resultattillväxten till +7% vilket gav en försämrad marginal till 8,2 procent (9,4). Samtidigt försämrades kassakonverteringen och kundfordringarna steg rejält i Q1. Är detta början på en sämre utveckling för koncernen?

Diversifierad risk?

Det är extremt svårt att veta. Å ena sidan har Storskogen en enorm diversifiering och bredd i verksamheten, kanske bredast av alla bolag på Stockholmsbörsen, vilket torde sänka verksamhetsrisken. De 20 största dotterbolagen är i snitt 49 år gamla, så det finns en historik i många fall att luta sig tillbaka mot.

Exponeringen mot cykliska branscher såsom fordon och bygg är också begränsad och ingen vertikal står för mer än 14 procent av omsättningen. Det är bra. Å andra sidan är nästan hälften av bolagen inköpta under 2021 och 2022 och med tanke på att det har varit coronatider och en relativt bred ekonomisk återhämtning efter att restriktioner lyfts under 2021 så blir jämförelsetalen skeva och det finns alltid en fara med nyinköpta bolag i sämre tider, i synnerhet nu när det råder exceptionell kostnadsinflation inom många branscher och där oftast småbolag hamnar först i kläm.

Att värdera Storskogen är väldigt knepigt. Det här är ett gäng småbolag där det saknas tydliga synergier. Det finns ingen röd tråd mer än att det rör sig om onoterade bolag som får arbeta fritt som tidigare. Det finns heller inte en chans att Storskogens ledning har den expertisen man behöver för varje bransch för att kunna ge understöd åt varje dotterbolag vad gäller strategier och styrning.

Att köpa ett onoterat mindre bolag till låga mutiplar och sedan förvänta sig att dessa vinster automatiskt ska uppvärderas i noterad miljö kan straffa sig rejält i förlängningen om vinsterna i dessa småbolag inte stiger. Att stapla bolag ovanpå varandra utan att jobba med synergier skapar sällan mervärde. Risken är snarare att man tappar kontrollen över de enskilda bolagen vilket kan kan bli kostsamt.

Storskogen sattes på börsen till kursen 38,5 kr. Aktien var som högst uppe och vände kring 64,5 kr men har sedan dess tappat hela 75 procent och handlas en bit under 20 kr. Börsvärdet är nere på 30 mdkr. Givet en nettoskuld på 10,7 mdkr blir företagsvärdet drygt 40,7 mdkr. Baserat på rullande 12 månaders siffror (proforma) så blir ev/ebita 11,3.

Låg värdering

Antar man att Storskogen kan växa cirka 80 procent under 2022 med en marginal som försämras ner mot 9 procent (9,6), ja då blir ev/ebita 14. Det är inte särskilt farligt och allt har sitt pris förstås. Kanske har nu Storskogen fallit tillräckligt mycket för att man som investerare ska våga köpa? Självfallet är det mer köpläge nu än vid 64 kr, men vi anser inte att värderingen sticker ut så pass mycket givet hur börsen som helhet värderas och givet de inneboende riskerna med affärsmodellen.

Vi har inget emot förvärvsbolag. Tvärtom så anser vi att nischade sådana kan bli riktigt bra investeringar över tid. Ett exempel är de klassiska industrigrossisterna som vi genom åren lyft fram som en intressant sektor. Men då handlar det om en tydlig nisch där det finns goda synergieffekter mellan de inköpta dotterbolagen. Breda konglomerat som spänner över i princip alla branscher ska ha en hygglig värderingsrabatt av den enkla anledningen att förutsättningarna för att öka vinsten är betydligt sämre än för de smalare förvärvsbolagen när det saknas samarbeten vad gäller inköp, affärssystem och gemensamma större projekt med övriga dotterbolag.

Allt sammantaget så är Storskogen klart mer intressant efter kursnedgången som varit, men något uppenbart köpråd ser vi inte just nu på 12 månaders sikt.

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 7 juni

")