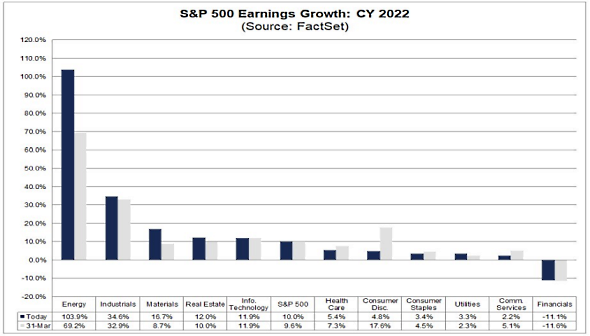

Med ett oljepris som snittade knappt 100 dollar fatet under första kvartalet i år, mot knappt 60 dollar samma kvartal i fjol, har oljejättarna grävt guld i USA i år. Energisektorn är också den enskilt största bidragsgivaren till vinsttillväxten i det breda indexet S&P500 under första kvartalet.

Utan energisektorn hade vinsttillväxten under det första kvartalet legat på beskedliga 3 procent istället för de 9 procent som det nu blev. Mätt över hela 2022 räknar analytikerna enligt Factset med att energibolagen dubblar vinsterna, vilket är en rejäl uppvärdering sedan kvartalsskiftet då bedömningen i snitt låg på en 70-procentig tillväxt.

Även industribolagen och materialsektorn bidrar rejält till årets vinsttillväxt, medan finans är enda sektor där vinsterna spås falla. Lägre vinster för bankerna, som drar nytta av högre räntor, beror i stor utsträckning på att de i fjol kunde göra stora återvinningar av kreditförlustreserveringar som aldrig behövde utnyttjas.

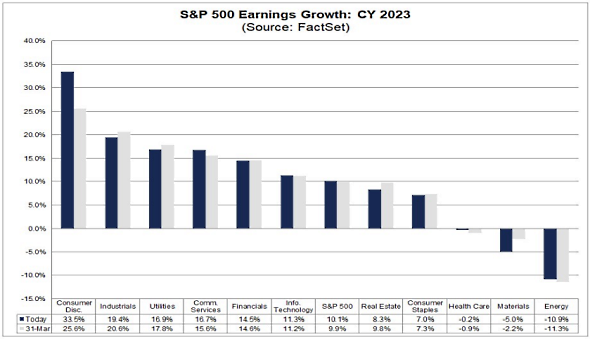

För den som har investerat i energisektorn är det dock läge att vara på sin vakt framöver för redan nästa år väntas bakslaget komma. Vinstprognoserna för 2023 pekar på en nedgång med 11 procent för Energi.

Samtidigt väntar en uppväxling efter ett svagt 2022 för konsumentbolag i segmentet discretionary, vilket omfattar bolag som säljer bilar, vitvaror, möbler, hotellrum och andra lite dyrare produkter eller tjänster. Consumer Discretionary spås öka vinsterna med 33 procent nästa år och noterbart är att industribolagen fortsätter ligga högt upp trots ett bra 2022.

När prognoserna för alla S&P500-bolagen summeras pekar bedömningarna på en vinsttillväxt om 10 procent såväl i år som nästa år. Den skarpa kursnedgången på börsen har med andra ord inte någon motsvarighet i analytikerprognoserna.

Det öppnar ett gap mellan börskurskurvan och den förväntade vinstkurvan. En del av förklaringen är att investerarna idag är villiga att betala betydligt mindre för varje vinstkrona än vad man var i fjolårets optimistiska marknad. En annan del av förklaringen är troligen att investerarna inte litar på analytikernas vinstprognoser utan räknar med att dessa snart börjar följa aktiekurserna nedåt.

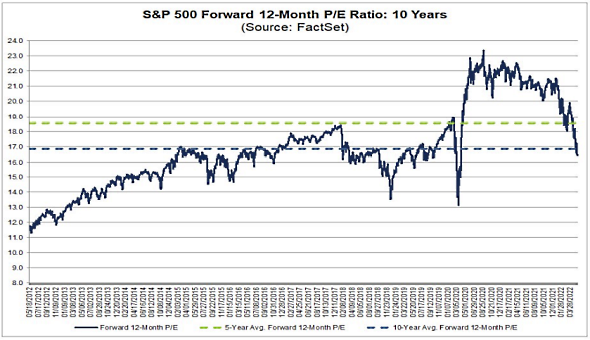

Värderingsmässigt så har p/e-talet för den kommande 12-månadersperiodens vinster nyligen fallit under 10-årssnittet för första gången sedan coronavåren 2020 och ligger nu på 16,4. Som grafiken nedan visar tenderar p/e-talet att ligga både över och under snittet under långa tidsperioder, så även om det är en tröst att börsen inte längre sticker ut som högt värderad är det ingen signal om att värderingen bör stiga igen på kort sikt.