Verkstadsrapporterna för det första kvartalet i år har varit solida med bra efterfrågan och vinster som har levt upp till förhandstipsen. Farhågorna växer samtidigt för att det här var det sista bra kvartalet innan kostnadsinflationen och stramare penningpolitik får lönsamheten och efterfrågan att börja vika nedåt.

På börsen har inflationsoron glidit över till en recessionsoro och skulle centralbankerna misslyckas med att mjuklanda ekonomin i USA och Europa så skulle det tveklöst slå mot de tillverkande bolagen, där fabriker och maskiner utgör stora fasta kostnader som är svåra att skära i på kort sikt.

Industribolagen har visserligen genomlevt flera svackor och perioder med låg tillväxt det senaste decenniet men det senaste stora testet var urblåsningen efter finanskrisen 2008. En parameter som gjorde att många aktier tog mycket stryk i den nedgången var att bolagens skuldsättning var uppskruvad i flera fall.

Det var superkonjunkturens dagar och varför skulle bolagen vara överkapitaliserade när pengarna kunde göra bättre nytta hos aktieägarna – som sedan kunde ställa upp på nyemissioner om det skulle behövas, gick resonemanget.

Problemet är att när friska pengar behövs som mest så är de ofta som svårast att attrahera och då blir villkoren i nyemissionerna därefter. Så hur står sig egentligen de stora industribolagens balansräkningar idag jämfört med hur det såg ut före finanskrisen?

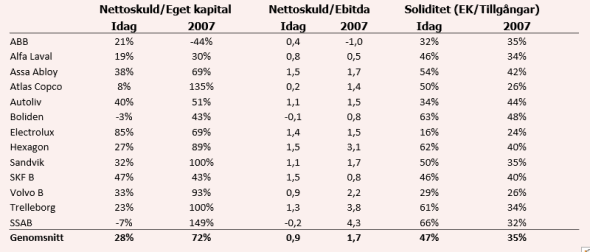

Vi har med hjälp av Börsdata jämfört hur några skuldrelaterade nyckeltal ser ut idag jämfört med helåret 2007, det vill säga några månader före Lehman Brothers kollaps.

Då som nu hade oljepriset passerat 100 dollar fatet, huspriserna var rekordhöga och en glödhet börs hade börjat vackla efter en lång period med stora uppgångar. Men att 2009 skulle innebära stora nedskärningar och något så ovanligt som helårsförluster i bolag som Volvo, SSAB och Sandvik sågs ändå som ett osannolikt scenario.

I tabellen nedan syns hur de svenska verkstadsbolagen står sig i termer av nettoskuld i förhållande till eget kapital och till ebitda-resultatet, samt bolagens soliditet. Ju lägre tal desto bättre i de båda förstnämnda kategorierna medan en hög soliditet visar på finansiell styrka.

Källa: Börsdata

Eftersom många bolag har ändrat karaktär genom avknoppningar och förvärv och eftersom redovisningsregler ändras över tid så ska inte de enskilda siffrorna övertolkas, men mönstret är ändå tydligt: verkstadsbolagen står mycket stadigare än de gjorde 2007.

I alla tre kategorierna så har 10 av 13 bolag bättre nyckeltal idag. Nettoskulden i förhållande till bolagens egna kapital ligger nu på 28 procent i genomsnitt mot 2007 då den låg på 72 procent. Även skuldens storlek i förhållande till vinstmåttet ebitda, som ganska väl speglar kassaflödet, är klart lägre på 0,9 mot 1,7.

Bolag som Hexagon, SSAB och Trelleborg som gick in i finanskrisen med påfallande hög skuldsättning och vars aktier var nere för räkning 2009 är idag relativt försiktigt skuldsatta. Och att ett bolag som Electrolux ligger lite högre idag än 2007 ska ses i ljuset av att man nyligen gjort en extrautdelning och återköper egna aktier.

I Volvos fall är det också värt att understryka att koncernens nettoskuld beror på den stora kundfinansieringsverksamheten. Mäter man bara Industriverksamheten så har fordonsjätten istället en nettokassa på 60 miljarder kronor, trots flera extrautdelningar efter pandemin.

Skuldsättning är förstås bara en faktor att ta hänsyn till om man vill bedöma motståndskraften i händelse av en tuff lågkonjunktur. Det finns dock andra faktorer som också talar för att industribolagen är bättre rustade för dåligt väder idag.

En sådan är att många av dagens vd:ar var med när det smällde senast, antingen som vd:ar eller som påläggskalvar inom sektorn. Ola Rollén på Hexagon och Peter Nilsson på Trelleborg var exempelvis vd:ar för sina bolag redan då, Tom Erixon på Alfa Laval rattade Sandviks division Coromant och Martin Lundstedt på Volvo hade hunnit med flera chefsjobb på sin dåvarande arbetsgivare Scania.

Ola Rollén, vd för Hexagon

Atlas Copcos vd Mats Rahmström var divisionschef i samma bolag redan 2007 och därmed kollega med dagens ABB-chef Björn Rosengren, medan Jonas Samuelson på Electrolux var finanschef på Munters.

Kort sagt så finns det stor erfarenhet i företagsledningarna kring vad som behöver göras och hur det ska göras ifall ekonomin går ned för hårdlandning.

Att de flesta bolagen dessutom har skiftat sin intäktsmix mot mer service, eftermarknad och mjukvaruförsäljning betyder också att motståndskraften är betydligt bättre idag än under finanskrisen. Något som även avspeglas i en högre lönsamhet - rörelsemarginalen i den bolagsgrupp vi tagit med i tabellen har det senaste året legat på 16 procent mot 13 procent under helåret 2007.

Inget cykliskt bolag står emot helt om vi går in i en regelrätt recession men fallhöjden är betydligt mindre än vad den var 2007. Det kommer att öppna intressanta köptillfällen om de svenska verkstadsaktierna skulle pressas ytterligare på en konjunkturorolig börs.

")