Det fanns inte mycket att bli besviken över när det gällde de faktiska siffrorna i godistillverkaren Cloettas rapport för det första kvartalet. Omsättningen som ökade med 10 procent och rörelsemarginalen på 10,3 procent var båda bättre än vad de få analytiker som följer bolaget hade förutspått.

Cloettas vd Henri de Sauvage-Nolting har också kunnat infria de tidigare utfästelserna om att kompensera högre insatskostnader med egna prishöjningar, som fick önskad effekt under kvartalet. Däremot har de senaste rusningarna i många råvarupriser ännu inte slagit igenom och de snabba ökningarna gör att Cloetta inte räknar med att hinna få full täckning i andra kvartalet för ökade kostnader för råvaror, energi och transporter.

Enligt Cloetta är det främst en tajmingeffekt som kommer att slå mot andra kvartalet, medan man säger sig vara bekväma med att på helåret kunna kompensera via egna prishöjningar och andra åtgärder. Aktiemarknaden svalde inte den utfästelsen rakt av och kursen hade fallit med omkring 4 procent efter några timmars handel.

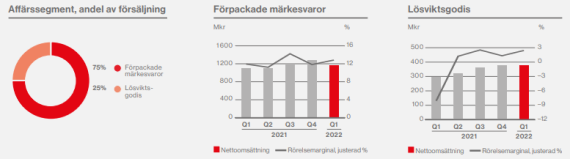

Reaktionen skymmer i våra ögon att den underliggande verksamheten fortsätter i rätt riktning i båda Cloettas verksamhetsben. Sedan en tid tillbaka redovisar bolaget försäljning och resultat uppdelat på segmenten Förpackade märkesvaror samt Lösviktsgodis. Den senare har varit ett sorgebarn länge och pandemin gjorde att viktiga försäljningsställen som biografer och köpcentrum stängde ned, samtidigt som bacillskräcken höll många kunder borta från skålarna med lösgodis.

Nu har det stegvis lossnat för lösgodiset. Den organiska tillväxten var under första kvartalet 24 procent och rörelsemarginalen på 2,4 procent är förvisso inte någon sockerchock men betydligt bättre än förlusten man drogs med under samma kvartal i fjol. Cloettas vinst har nu legat över nollstrecket i fyra kvartal i rad på lösgodiset.

För segmentet Förpackade märkesvaror, som är klart viktigaste delen och utgör 75 procent av försäljningen, ökade försäljningen organiskt med 2,5 procent. Även här förbättras lönsamheten ordentligt mot i fjol och rörelsemarginalen på 12,8 procent är bra men ännu inte uppe på de 14 procent som är koncernens marginalmål.

Ska Cloetta nå dit så måste de Förpackade märkesvarorna ta sig en bit över målet för att väga upp för lösgodiset som, även vid en rejäl uppryckning, drar ned snittmarginalen.

Viktiga drivkrafter som måste till för att närma sig marginalmålet kommande år är högre volymer i takt med att samhället öppnas upp och här finns potential kvar exempelvis inom produktområden som pastiller och tuggummi som vi tenderar att konsumera mycket mer när vi rör oss ute bland folk. Även effektiviseringar i produktionen ska knuffa marginalen vidare upp mot målet.

Vi räknar inte med att målet infrias i det korta perspektivet men ändå med att lönsamhetsförbättringarna fortsätter, även om kostnadsinflationen tveklöst är en joker i år. En historisk förmåga att höja priserna och stå emot ekonomiska nedgångar, tillsammans med ledningens tro på att man kan hantera inflationen sett över hela året, bådar trots allt gott. Vårt huvudscenario är att Cloetta i år kan ta sig mot en marginal på 11 procent och ytterligare en procentenhet högre nästa år.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 5695 | 6046 | 6409 | 6601 |

| Rörelsemarginal % | 8,1 | 9,3 | 11,0 | 12,0 |

| Vinst/aktie, sek | 0,98 | 1,64 | 1,81 | 2,04 |

| Utdelning/aktie, sek | 0,75 | 1,00 | 1,10 | 1,20 |

| Källa: Placera |

Infrias den prognosen så handlas aktien nu till ett p/e-tal strax under 14 i år och runt 12 för nästa år. Med en utdelning strax över kronan per aktie ger Cloetta en trygg direktavkastning på styvt 4 procent.

Visst har kostnadsinflationen tillfört en del osäkerhet och ökat risken för att det tar längre tid att närma sig marginalmålet, men det speglas mer än väl i värderingen tycker vi. De starka varumärkena i produktportföljen med allt ifrån Kexchocklad, Läkerol och Gott&Blandat i Sverige till utländska läckerheter som Jenkki, Tupla och Red Band är en stor tillgång och även ett tungt skäl till att Cloetta kommer att stå emot en eventuell konjunkturavmattning bra även denna gång.

Tisdagens kursnedgång beror främst på att osäkerheten har ökat något kring innevarande kvartals resultat men fokuserar man på helåret 2022 och blickar in i 2023 istället så tror vi att nedgången bara blir ett hack i återhämtningskurvan.

Den ocykliska verksamheten, de inarbetade varumärkena och potentialen för en högre lönsamhetsnivå bortom nuvarande inflationstryck lockar oss på nuvarande försiktiga värdering. Vi ser ett köpläge i Cloetta i rapportnedgångens spår. Hugg in.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Cloetta B | Köp | 25,36 | - |