Inflationen har slagit klorna i världsekonomin och nu rullar räntehöjningarna framåt i snabb takt trots att BNP-prognoser revideras ned. Det är inte goda nyheter för den räntekänsliga fastighetsbranschen.

Den här texten publicerades i tidningen Börsveckan i nummer 17 den 25 april

Projekt fördyras av de ökade priserna för byggmaterial och den högre räntan ger högre räntekostnader och driver på högre avkastningskrav, vilket sänker värdet på beståndet. Det som verkar i motsatt riktning är att de flesta kommersiella hyreskontrakt är inflationsjusterade och ger därmed hyrorna en skjuts uppåt om inflationen fortsatt är hög i oktober då avstämningen i regel görs för 2023-års hyror.

Sämre tider påminner om vikten av solida finanser och trygga hyresgäster. Ett stort bestånd ger bättre förutsättningar för såväl billig finansiering som tillgången på kapital och transaktionshastigheten är fortsatt på rekordnivåer i Q1.

Det går bra nu. Men imorgon?

Hittills har de fastighetsbolag som rapporterat redovisat stark operativ utveckling. Men som alltid så är börsen framåtblickande och det viktigaste just nu är hur bolagen kan hantera de stigande räntekostnaderna.

När vi nu analyserar ett gäng fastighetsbolag i detta nummer och även i kommande nummer så kommer fokus att vila på framförallt balansräkningen och dess risker. Vilka bolag är med känsliga för stigande räntor? Vilka har försäkrat sig mot stigande räntor genom att ha lång räntebindningstid på den sammanlagda skulden? Vilka har inflationsjusterade hyresintäkter och vilka jobbar mycket med projekt där den framtida avkastningen också kan pressas av dels stigande insatsvaror som trä, cement etc men också av pressade utpriser mot kund.

Här är det viktigt att poängtera att KPI-justeringar har större värde i långa kontrakt och säregna fastigheter med hyresgäster som kan hantera ökningarna. En KPI-justering i exempelvis kontor med kort duration kommer inte bestå om marknadshyrorna inte följer med när kontraktet löper ut.

Fastighetssektorn i Sverige är mycket dynamisk. På börsen finns ett stort antal fastighetsbolag i alla storlekar och med olika inriktningar. Det är alltid viktigt att kunna göra analysen för varje enskilt bolag utan att dra hela sektorn över en kam. Stock picking blir alltid viktigare i bistra börstider. I goda tider revideras det mesta upp. I sämre tider kommer det visa sig vilka bolag som badat nakna när tidvattnet rinner undan.

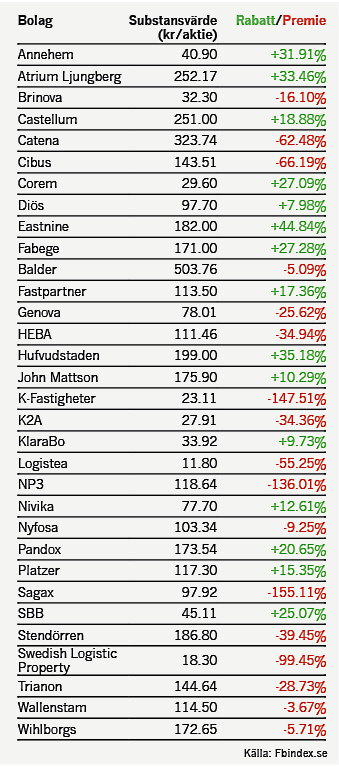

För en enhetlig jämförelse reviderar vi inte avkastningskraven i något bolag utan förlitar oss på de externa värderingarna som gjorts hos fastighetsvärderarkåren. Vi är dock av åsikten att avkastningskraven bör justeras upp över linjen givet de stigande räntorna, och att substansrabatter nog är på sin plats i många fall. Det är svårt i våra ögon att motivera sänkta avkastningskrav på exempelvis 50 punkter till 3,5 procent för kontor i Göteborgs affärscentrum (CBD) samtidigt som 10-årsräntan på ett år är upp 125 punkter. Logistik/Industri har kommit ner än mer med avkastningskrav i Stockholms A-lägen på 3,30 procent (4,55) och Göteborgs A-lägen om 3,50 procent (4,55).

Fokus på balansräkning och finanser

Vårt primära fokus kommer att som sagt vila på balansräkningen och refinansieringsrisken samt en bedömning kring framtida räntekostnader där vi nu ser tydligt att det kommer att kosta mer för bolagen att ta upp lån. Men vi kommer också beakta stabiliteten i kassaflödena, hyreskontraktens diversifiering och duration samt inriktningen på beståndet, dels segmentmässigt, dels geografiskt. Visst kommer det fortsatt finnas värdeökningar, i synnerhet från projekt, men tiden för uppvärderingar från fallande avkastningskrav har sannolikt nått vägs ände för den här cykeln.

Det kommer att finnas ypperliga köptillfällen när hela sektorn gungar. Men det kommer också finnas en hel del bolag som kommer få det kämpigt med högre räntor vilket kommer sätta press på ledningarna att jobba hårdare på intäktssidan och inte bara luta sig tillbaka och se intäkterna justeras upp i takt med inflationen. Här kommer det krävas hårt arbete när det gäller att förädla beståndet, hitta nya hyresgäster, se till att anpassa lokaler etc.

Matchen är igång och vi börjar med en titt på Nyfosa, Atrium Ljungberg och Platzer denna vecka. Vi kommenterar också Stenhus bud på Randviken som vi haft köp på det senaste året.

Gabriel Isskander

Peter Hedlund

Den här texten publicerades i tidningen Börsveckan i nummer 17 den 25 april