Intresset för obligationer hos de globala investerarna har varit svalt i år. Det ser man tydligt på allokeringen till obligationer som nu nått den lägsta nivån sedan millennieskiftet, enligt Bofa Securities senaste investerarenkät.

Tillgångsslaget obligationer är stor och omfångsrikt. Det innehåller allt ifrån säkra långa statsobligationer till företagsobligationer med hög risk på tillväxtmarknaderna.

Statistik visar att olika typer av företagsobligationer haft betydande nettoutflöden det senaste halvåret. Samtidigt indikerat Bloombergs obligationsindex som visar utvecklingen för långa statsobligationer i USA en nedgång på 18 procent i år, vilket tyder på stora utförsäljningar av obligationer. Det är den sämsta starten sedan 1973 för Bloombergindexet.

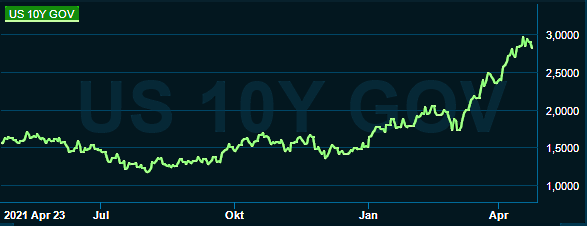

Att året varit dramatiskt för obligationsfonder såg man tydligt under mars. Då steg den amerikanska 10-åriga obligationen mer än 100 punkter, den största ränterörelsen sedan 1987. En ränterörelse som fått räntor att stiga långt utanför USA:s gränser.

US 10Y

Även räntan på den svenska 10-åringen har stigit betydligt i år. Vid årsskiftet var räntan 0,3 procent. Nu är den 1,6 procent, en uppgång med 130 punkter. Även räntan på svenska 2-årsobligation har stigit, från minus 0,2 procent till 0,93 procent. Men ännu är den inte i nivå med den längre 10-årsräntan, så som skedde i USA. Och när det sker brukar det indikera att det väntas en inbromsning i ekonomin.

Bakgrunden till den snabba ränteuppgången är flera. Bland annat har problem med frakt- och leverantörskedjorna i spåren av covidnedstängningar skapat inflation inom tillverkningsindustrin.

Inflationen har ytterligare spätts på av geopolitiska spänningar med krig i Ukraina som skapat höga energipriser, störningar i den globala matproduktionen och flera råvaror. Sanktionerna mot Ryssland kommer sannolikt att påverka utvecklingen för världsekonomin framöver, främst via fortsatt höga energi- och råvarupriser. Det har kokat ner till den högsta globala inflationstakten på flera decennier.

Flera centralbanker signalerar nu att det är räntehöjningar står för dörren, vilket är en snabb och tvär omställning. Samtidigt som centralbankerna minskar stimulanser genom att minska köpen av obligationer. Det är en ny trend efter många år med fallande räntor.

Årets stora ränteuppgång varit ett gissel för många räntefondsförvaltare. Jag har valt att se på Avanzas fondutbud av räntefonder som innehåller 250 fonder. Endast 18 av dem har plusavkastning i år.

Nedgången för räntefonder hänger ihop med att obligationen som fonden investerat i sjunker i värde när marknadsräntan stiger. Ju längre löptid, eller duration som det heter på räntespråk, en räntefond har desto större negativ påverkan har årets ränteuppgång haft.

Generellt har korträntefonder som oftast investerar i statspapper med löptider på max ett år mycket låg risk. Desto högre risk är det i långa obligationsfonder som investerar i obligationer med löptider över ett år och i vissa fall upp till 20 år.

Enligt Bofa Securities hör tillgångsslaget tillväxtmarknadsobligationer till de räntefonder som haft det klart tuffast i år, med en nedgång på närmare 14 procent i år.

I den fondkategorin ingår det fonder som investerad i långa statspapper från både Ukraina och Ryssland vilka mer eller mindre kollapsat i pris. Det stämmer väl med Avanzas räntefondsutbud där vi hittar en handfull tillväxtmarknadsfonder i botten. Tuffast har det varit för Invesco Emerging Markets Bond fond med en nedgång på över 16 procent sedan årsskiftet.

| Fond | i år | 1 år |

| Invesco Emerging Mkt Corp Bd A SEKH Acc | −16,2% | −17,7% |

| Fidelity Emerging Mkt Dbt A-Acc-SEK Hdg | −15,3% | −17,1% |

| Danske Invest Tillväxtmarknadsobl SEK h | −15,2% | −16,0% |

| Nordea 1 - Long Duration US Bd BP SEK | −14,4% | −2,3% |

| Captor Iris Bond A | −14,0% | −15,4% |

| Captor Aster Global Credit A | −14,0% | −14,3% |

| Invesco Emerging Mkt Corp Bd A SEKH Acc | −13,0% | −12,8% |

| Nordea 1 - US Corporate Bond HB SEK | −12,3% | −11,1% |

| Invesco Belt and Road Debt A SEKH Acc | −12,3% | −15,7% |

| UBS (Lux) BS Asian HY $ P-acc | −11,9% | −22,9% |

| Källa: Avanza den 22 april 2022 |

Spridningen är betydande bland de fonder som lyckats bäst i år. En majoritet har gynnats av de investerar i utländska korta räntepapper. Oftast är obligationerna noterade i amerikanska dollarn som har stärkts med närmare 6,5 procent sedan årsskiftet - den enskilt största bidragsgivaren till årets plusavkastning.

| Fond | i år | 1 år |

| Templeton Global Bond A(acc)EUR | 5,3% | 9,7% |

| UBS (Lux) BS China Fxd Inc ¥ USD P acc | 4,2% | 17,8% |

| SEB Korträntefond C USD - Lux | 3,4% | 10,8% |

| Nordea 1 - Chinese Bd BP SEK | 2,9% | 17,0% |

| Schroder ISF Strategic Bd A Acc USD | 2,3% | 7,7% |

| MS INVF US Dollar Short Dur HY Bd A | 1,6% | 11,9% |

| Fidelity Glb Shrt Dur Inc A-Acc-USD | 1,5% | 8,7% |

| Invesco India Bond A USD Acc | 1,1% | 12,7% |

| HSBC GIF RMB Fixed Income AC | 1,0% | 9,9% |

| MS INVF Global Asset Backed Secs A USD | 1,0% | 9,3% |

| Källa: Avanza den 22 april 2022 |

Tar vi och ser på de fonder med högst avkastning i år som enligt Morningstar har klassificering SEK Obligationer, hittar vi ett antal populära räntefonder för den svenska fondspararen.

| Fond | i år | 1 år |

| Impact Credit Opportunity Fund B | 0,6% | - |

| IKC Avkastningsfond | −0,0% | 3,2% |

| SPP Korträntefond SEK | −0,1% | −0,2% |

| SEB Likviditetsfond SEK | −0,2% | −0,3% |

| Spiltan Räntefond Sverige | −0,2% | 1,0% |

| Simplicity Likviditet A | −0,2% | 0,1% |

| Handelsbanken Realränte (A1 SEK) | −0,2% | 3,8% |

| Handelsbanken Kortränta (A1 SEK) | −0,3% | −0,2% |

| Handelsbanken Korträn SEK (A1 SEK) | −0,3% | −0,3% |

| Lannebo Räntefond Kort | −0,3% | 0,0% |

Även här är det räntefonder med fokus på investeringar i korta räntepapper. Flera av fonderna investerar i företagsobligationer och förtagscertifikat med god kreditvärdighet.

För den svenska företagsobligationsmarknaden är den direkta påverkan av högre räntor begränsad.

En stor andel av företagsobligationerna har rörlig ränta som sätts om var tredje månad utifrån ränteläget. Det gör att det i många fall innebär en högre avkastningsnivå om Riksbanken höjer räntan. Indirekt kan det emellertid finnas en del företag som får det tuffare med högre räntor och en högre ränta kan även sätta press på den ekonomiska aktiviteten.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden+ Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud