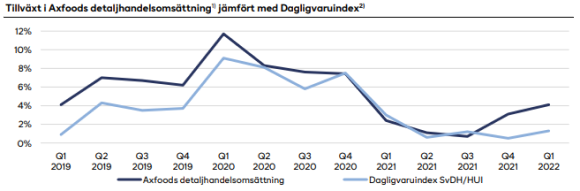

Axfoods kvartalsrapport på torsdagen visade att alla delar i maskineriet, med grossistverksamheten Dagab, butikskedjorna Willys och Hemköp samt restaurangleverantören Snabbgross, går bra samtidigt och bidrar till tillväxten. En tillväxt som på pappret uppgår till hela 26 procent, men som justerat för förvärvet av Bergendahls ligger på 6,6 procent.

Förklaringen till den starka starten på året är butikskoncept som biter bra, inte minst Willys som gynnas när konsumenterna jagar lågpris, i kombination med ett öppnat samhälle som lyfter försäljningen vid norska gränsen och till kafeér och restauranger. Efter att ha skuggat marknaden i stort under stora delar av pandemin tar Axfood nu tydligt marknadsandelar igen i detaljhandelsledet.

Försäljningen på 16,6 miljarder kronor var i nivå med vad analytikerna hade trott inför rapporten. Däremot blev rörelseresultatet på 835 miljoner kronor ett par procent bättre än väntade 803 miljoner. Justerat för engångsposter, där största delen består av reavinsten från försäljningen av e-handlaren Mat.se, försvinner dock den positiva avvikelsen nästan helt.

Jämfört med samma kvartal i fjol krymper också den justerade rörelsemarginalen något, från 4,3 till 3,9 procent. Förklaringen är att den köpta grossistverksamheten Bergendahls bidrar med stora intäkter men inte lika höga marginaler som Axfood-snittet.

En intressant, om än inte så förvånande, detalj i rapporten är att många kunder nu överger e-handeln för att handla i butik igen. Omsättningen i Axfoods e-handel minskar i kvartalet med nästan 17 procent, vilket även det är bättre än marknaden som helhet då den backade med 19 procent.

E-handelns andel av hela dagligvaruförsäljningen uppgår nu till 5,9 procent.

Blickar man ut brett över det svenska dagligvarulandskapet så ser man att Coop har varit en notorisk underpresterare i många år, att de utländska inbrytarna har haft svårt att slå in en större kil på marknaden och att stressnivåerna tycks ha gått upp internt hos den handlarägda branschettan ICA. Axfood som omkring en femtedel av marknaden har samtidigt lyckats väldigt väl med sin positionering av Willys inom segmentet ”soft discount” och med Hemköp inom ”traditionell livs”, som utgör en stor del av totalmarknaden.

Kort sagt så har vd Klas Balkow gjort mycket rätt de senaste åren och parallellt har pandemin, befolkningstillväxten och en ökad prismedvetenhet krattat manegen för framgång.

I en omvärld som skakar och där konsumenterna kan förväntas bli mer försiktiga med större inköp är en stabil livsmedelshandlare dessutom en trygg tillflyktsort på börsen. Och efter utköpet av ICA är utbudet av noterade bolag i sektorn begränsat för placerare som håller sig till Sverige eller Norden.

Det märks. Sedan ICA-handlarnas Förbund tillsammans med AMF Pensionsförsäkring la det formella budet på ICA i november i fjol har Axfoods aktiekurs lyft med över 40 procent. Bara sedan årsskiftet var aktien upp över 20 procent inför dagens rapport, medan börsens breda index är ned 15 procent.

Kvartalsrapporten bör inte utlösa några större prognosförändringar och räknat på analytikernas syn för de kommande åren är värderingen därför alltjämt mastig. P/e-talet i år ligger närmare 30 och eftersom vinsttillväxten är blygsam är multiplarna höga även kommande år med 27 respektive 26 för 2023 och 2024.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 57891 | 70142 | 73380 | 75355 |

| Rörelseres. just, Mkr | 2690 | 3033 | 3163 | 3275 |

| Rörelsemarginal % | 4,6% | 4,3% | 4,3% | 4,3% |

| Vinst/aktie, sek | 10,3 | 10,2 | 11,0 | 11,6 |

| Utdelning/aktie, sek | 7,8 | 7,9 | 8,0 | 8,3 |

| Källa: Infront |

Det är förståeligt att sektorn lockar och att Axfood har varit ett attraktivt val bland de defensiva aktierna. När aktien tidigare har värderats till p/e-tal strax över 20 och med en direktavkastning på nästan 4 procent har vi landat i att aktien är något dyr men ändå en långsiktig portföljkandidat.

I dagsläget, där direktavkastningen hamnar runt 2,5 procent, har vi svårare att se tjusningen. Multipelresan kan ha nåtts vägs ände och med en underliggande vinsttillväxt som är stabil men väldigt låg blir kurspotentialen framåt för klen i våra ögon.

Axfood har goda förutsättningar att fortsätta utvecklas bra som bolag, men aktien har blivit lite väl älskad på börsen och det stjäl för mycket utrymme från den framtida avkastningen. Den initialt negativa reaktionen på rapporten tar visserligen ned förväntningarna något men vi befarar ändå att aktien blir en trist historia under en period framåt. Sälj.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Axfood | Sälj | 294,50 | - |