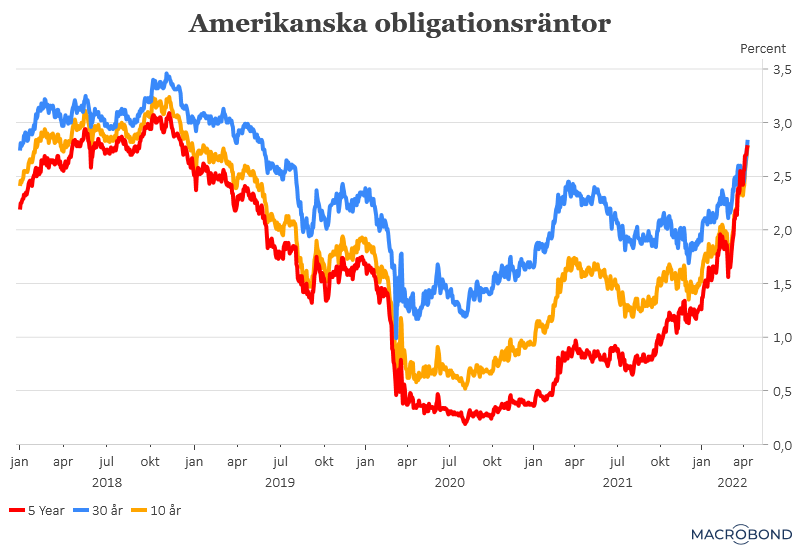

De amerikanska, och internationella, räntorna har rusat under de senaste veckorna och under tisdagsförmiddagen handlades den viktiga amerikansk 10-årsräntan tidvis en bit över 2,8 procent. Den högsta nivån sedan december 2018. I samma härad låg 5- respektive 30-årsräntan.

En central orsak till de snabba ränteuppgångarna är den hög inflationen som tvingat den amerikanska centralbanken att ta en betydligt mer aggressiv penningpolitisk hållning. Inte bara väntas en räntehöjning på 0,50 procentenheter i maj utan banken väntas dessutom annonsera en minskning av den massiva obligationsportfölj, på närmare 9 biljoner dollar, som byggts upp under krisåren.

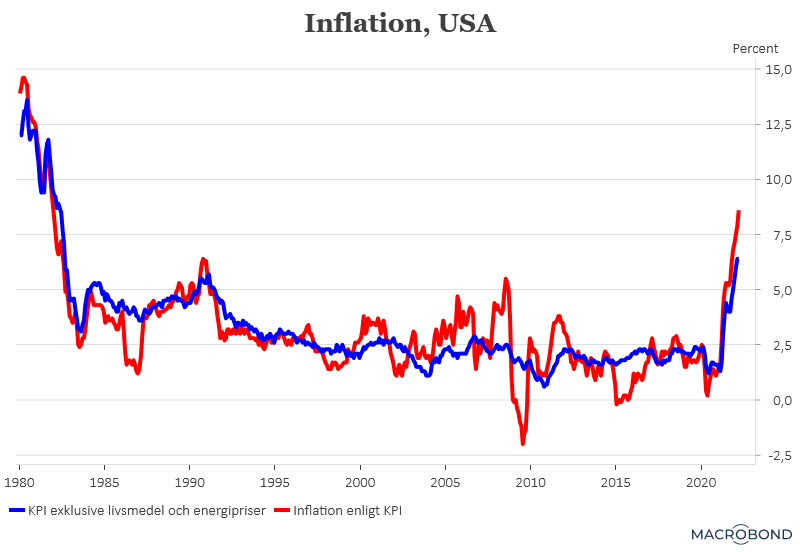

Inflationsprognoserna har dessutom succésvit skruvats upp och den breda marsinflationen (KPI) väntades landa på 8,4 procent. Utfallet som publicerades på tisdagseftermiddagen landade på 8,5 procent. Den högsta inflationstakten sedan december 1981.

Kärninflationen, där energi- och livsmedelspriser räknas av och som är viktigare inflationsmått för Federal Reserve, landade på 6,5 procent. Vilket i sin tur var en tiondel under analytikernas prognos på 6,6 procent. Men även här får vi letas oss tillbaka till tidigt 1980-tal för att hitta motsvarande nivåer.

Den initiala reaktionen på inflationsutfallet var en viss lättnad på marknaden. De amerikanska räntorna föll tillbaka, dollarn försvagades och börser världen över reagerade positivt. Men inflationen är trots allt fortsatt smärtsamt hög och håller ett hårt tryck på Federal Reserve, samtidigt som den gräver djupa hål i hushållens plånböcker. Möjligtvis förklaras glädjeskuttet på marknaden av att inflationstoppen nu kan vara passerad och att inflationen väntas börja sjunka framöver. Det beror dock i huvudsak på baseffekter när låga jämförelsemånader från fjolåret fortsätter att falla ur den årstakt som inflationen mäts i.

Det underliggande inflationstrycket kommer av allt att döma förbli rejält uppdrivet även om det finns tecken på att priserna på bland annat vissa varugrupper och begagnade bilar är på väg att avta. Dessutom fortsätter energipriserna att sjunka.

Att inflationsutfallet för mars skulle få Federal Reserve att backa från en större räntehöjning eller låta bli att annonsera en nedtrappning av obligationsportföljen efter mötet den 3 - 4 maj finner i alla fall vi på Placera som mindre troligt. Men i grunden är det förstås goda nyheter att kärninflationen inte fortsätter att rusa uppåt i riktig samma raska takt som tidigare. Vilket också förklarar de positiva marknadsreaktionerna efter några rejält sura ränteveckor.