Avslutningen på förra årets Formel 1-cirkus kunde inte ha varit mer dramatisk. Efter en strid in på mållinjen i det sista loppet i Abu Dhabi i december tog Max Verstappen från Nederländerna hem racet och därmed också världsmästartiteln.

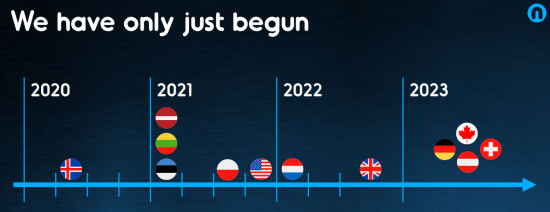

Kul för Verstappen, som övertog tronen från britten Lewis Hamilton, men också en makalöst bra uppladdning för Nent som hade säkrat de framtida rättigheterna för Formel 1 i Nederländerna. Nent lanserade sin streamingtjänst Viaplay i Nederländerna den 1 mars i år och med Formel 1 som trumfkort, tillsammans med fotbollsrättigheter för tyska Bundesliga och brittiska Premier League som kopplas på senare, har bolaget fått en rivstart.

Bästa etableringen någonsin på en ny marknad sa vd Anders Jensen till nyhetsbyrån Direkt om satsningen, som både omfattar direkta abonnemang på strömningstjänsten och avtal via ett flertal distributörer. Med egna dokumentärer och intervjuer med Verstappen har Viaplay under våren kunnat pumpa upp ett redan stort intresse i Nederländerna ytterligare inför den nya racingsäsongen.

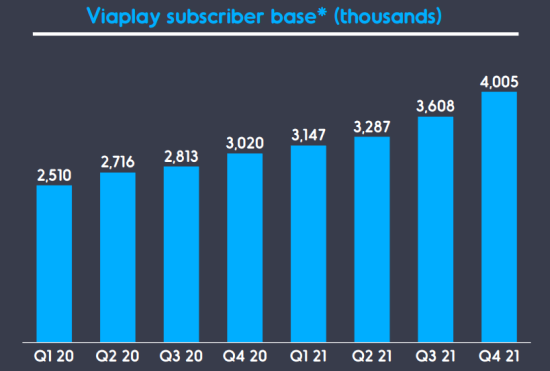

Lanseringen i Nederländerna följer på tidigare utlandsetableringar i bland annat Polen, Baltikum och USA och är en viktig del i Nents ambitiösa tillväxtplan för 2025. En plan som har två viktiga ben, Viaplay i Norden respektive Viaplay Internationellt. Tillsammans ska de summera till 12 miljoner betalande prenumeranter 2025.

Hälften av abonnemangen ska komma från varje ben och de totalt 12 miljonerna kan ställas mot 4 miljoner som Nent hade vid årsskiftet. En nivå som man har nått upp till snabbt då antalet kunder ökat med en miljon bara det senaste året – med knappt hälften av ökningen i Norden och drygt hälften från den internationella satsningen.

Vägen till 2025 kommer att kantas av förluster i den internationella verksamheten medan Norden ska hålla koncernen under armarna tills stordriftsfördelarna på nya marknader ger en ketchupeffekt på rörelsemarginalen längre fram. 2025 ska Norden ha lyft till en rörelsemarginal på 15 procent och den internationella delen ska samma år vända till vinst. Långsiktigt ser Nent utrymme för en marginal på 20 procent i Norden och hela 25 procent internationellt.

För omsättningen är guidningen en 18-20 procentig årlig organisk tillväxt fram till 2025, vilket skulle ta fjolårets omsättning på 12,7 miljarder till drygt 26 miljarder år 2025 om Nent lyckas ligga i den övre delen av spannet. En dubblad omsättning på fyra år, helt organiskt, är utan tvekan offensivt men hittills har Nent visat att planerna har täckning och analytikerna som följer bolaget räknar också med att de långsiktiga tillväxtlöftena infrias.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 12661 | 16178 | 19718 | 22767 |

| Rörelsemarginal (just.) % | 5,1 | 0,8 | 4,6 | 8,8 |

| Vinst/aktie, sek | 4,2 | 2,7 | 10,4 | 21,2 |

| Utdelning/aktie, sek | 0,0 | 0 | 0,5 | 3 |

| Källa: Factset |

Den mer kortsiktiga utblicken från Nent pekar på en tillväxt i år på 28 procent och 6,5 miljoner prenumeranter mot slutet av året. Den internationella delen, som är i en aggressiv uppbyggnadsfas, väntas gå back med 1,5 miljarder kronor i år medan rörelsemarginalen i Norden spås bli i linje med eller strax under fjolårets.

Värderingsmässigt innebär prognoserna att Nent ser tämligen ointressant ut på årets vinst med skyhöga multiplar, men att den offensiva tillväxten och de höga marginalerna som hägrar när 2025 närmar sig gör bolaget desto mer intressant.

Två stora frågetecken har dock dykt upp i år som har bäring på i stort sett alla börsbolag och i synnerhet på dem med konsumenter som kunder: hur kommer en ökad inflation att påverka kostnaderna för bolagen samt hur tåliga är konsumenterna i en miljö där elpriser, drivmedelskostnader och livsmedelsnotor sticker iväg?

Vad gäller inflationen är Nent i en förhållandevis förmånlig situation. Kostnaderna för de tunga sporträttigheterna är fasta och förutsägbara under ett par år framåt samtidigt som prishöjningar är planerade på flera marknader som en följd av att man adderar unikt innehåll.

Konsumenternas beteende de kommande åren är svårare att förutse och visst finns det skäl att befara att finansiellt stressade hushåll kan dra ned på kostsamma tv-paket och streamingtjänster. Många tv-tittare är dock väldigt lojala med sina favoritsporter och de lag de följer. Att roa sig framför tv:n är trots allt billigare än att gå på live-evenemang, varför vi tror att konsumenterna överlag kommer att vara motståndskraftiga så länge innehållet är tillräckligt starkt.

Även om Nent-aktien har dragits med nedåt i årets sura börsklimat och tappat runt 15 procent i år så har trenden de senaste veckorna varit stark. En piggare börs tillsammans med signalerna om en lyckad inbrytning i Nederländerna har fått aktien att lyfta från 300 till omkring 400 kronor.

Det är samtidigt en bra bit ifrån de 500 kronor som aktien noterade i början av 2021 och under långa stunder i höstas. Det är också en bra bit ifrån de 570 kronor som analytikernas snittriktkurs ligger på.

För att lockas av aktien idag måste man vara beredd att blicka ett par år framåt och lita på att Nent fortsätter att med framgång rulla ut sin tjänst i nya länder. Senare i år väntar Storbritannien och därefter läggs flera nya länder till 2023.

2022 blir ett vinstmässigt mellanår men redan 2024 är p/e-talet nere under 19 om konsensusprognoserna slår in. Och från 2025 och framåt ska alltså ketchupeffekten komma på lönsamheten och då faller multipeln snabbt. Det är detta scenario man köper in sig i.

På riskkontot finns den tuffa konkurrensen från jättar som Netflix, Disney, HBO, Discovery och Teliaägda Cmore som slåss om kundernas nöjesbudget, även om Viaplay med sin tonvikt på livesport har en lite annan profil. Aktiemässigt är en annan risk att klimatet för tillväxtaktier blivit ganska oförlåtande så eventuella besvikelser i den internationella utrullningen kommer sannolikt att straffas hårt.

Å andra sidan växer inte bolag med en bevisad lönsam affärsmodell, stadig nettokassa och en 20-procentig organisk tillväxt på träd. Den lyckade första delen av Nents internationella resa ger oss råg i ryggen och vi ser goda odds för att bolaget fortsätter på inslagen väg. Tids nog kommer det betala sig för aktieägarna. Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Viaplay Group B | Köp | 401,00 | - |