Efter ett bokslut i januari där H&M överträffade förhandstipsen och visade många uppmuntrande tecken har omvärlden återigen gjort livet svårare för bolaget i flera avseenden. Kriget i Ukraina, omikronvågen i vinter, stigande frakt- och råvarukostnader och en starkare dollar är tydliga problem.

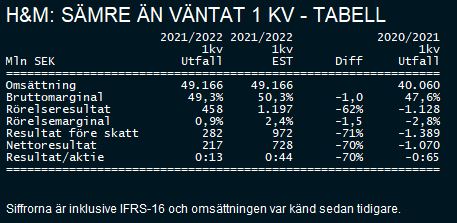

Alla faktorerna var förstås kända inför rapporten, men de satte ändå betydligt större avtryck i resultatet än väntat. Klädjätten vänder visserligen till vinst i förhållande till samma kvartal förra året, men de 458 miljoner kronor som rörelsevinsten landade på är långt under de 1,2 miljarder i vinst som analytikerna hade trott inför rapporten.

Källa: Direkt/Infront

H&M guidade i förra rapporten för neutral påverkan under första kvartalet från de externa faktorer som påverkar inköpskostnaderna, medan utfallet blev något negativt. Högre frakt- och råvarupriser kompenseras inte längre av positiva valutaeffekter och blickar man framåt så kommer de externa faktorerna att fortsätta påverka negativt.

Det är knappast en H&M-unik situation och det naturliga svaret är att höja priserna för att skydda marginalerna. Här väntar dock en balansgång eftersom H&M:s uttalade strategi är att ha ”den bästa kombinationen av mode, kvalitet, pris och hållbarhet”. Med den strategin blir det svårt att vara för aggressiv med prisvapnet innan man har sett konkurrenterna flytta upp sina priser.

Många av frågorna på rapportkonferensen handlade just om taktiken kring kompenserande prishöjningar och det är tydligt att H&M kommer att höja vissa priser under våren, men också att man är trogen sin strategi och sina kundrelationer. Den ekvationen kommer av allt att döma sluta med att H&M får tugga i sig en del av kostnadsökningarna själv i andra och kanske också i tredje kvartalet, även om det är upplyftande att andelen fullprisförsäljning fortsatt har legat på en bra nivå.

När det kommer till situationen i Ryssland, som har utgjort knappt 4 procent av koncernens försäljning, så är verksamheten där pausad efter invasionen av Ukraina. Med indikationen på hur innevarande kvartal har startat försäljningsmässigt underströks också att effekterna är påtagliga. Totalt visar H&M en försäljningsökning i lokala valutor med 6 procent under perioden 1-28 mars, medan samma siffra exklusive Ryssland, Belarus och Ukraina skulle varit 11 procent.

Några detaljer kring vinstbidraget från Ryssland ger H&M inte annat än att det har varit en av de snabbväxande marknaderna och att den har varit väldigt lönsam.

Inför rapporten hade vinstförväntningarna redan krupit nedåt och konsensusprognoserna för innevarande år (dec-nov) pekade på en blygsam marginalförstärkning i år och en vinst per aktie runt 8 kronor.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 187031 | 198967 | 220315 | 229897 |

| Rörelsemarginal % | 1,7 | 7,7 | 8,1 | 8,9 |

| Vinst/aktie, sek | 0,8 | 6,7 | 8,0 | 9,3 |

| Utdelning/aktie, sek | 0 | 6,5 | 7,5 | 8,2 |

| Källa: Factset |

Efter det rapportutlösta kursfallet ligger årets p/e-tal nu på drygt 16 och för 2023 är motsvarande multipel 14. Direktavkastningen är 5 procent räknat på den utdelning som väntar i år.

Det är billigt med H&M-mått men den svaga lönsamheten i första kvartalet och risken för att bolaget får jaga rörligt mål om kostnadsökningarna ska täckas talar för att konsensusprognoserna behöver skruvas ned en hel del. Då är värderingen inte lika uppenbart attraktiv längre.

När Placera analyserade H&M för en knapp månad sedan (Läs analysen här) landade vi i att aktiens kraftiga kursras bjöd på ett intressant långsiktigt köpläge, men att det möjligen var lite för tidigt att gå in. Efter det hämtade sig kursen för att nu vara tillbaka på nästan samma nivå igen.

Osäkerhet kring lönsamhetsutvecklingen de kommande 1-2 kvartalen har samtidigt ökat i och med torsdagens rapport och det kommer att krävas uthållighet som aktieägare. Är man en investerare av det otåligare slaget så kan det vara klokt att kliva åt sidan för vändningen har förskjutits.

Är man långsiktig tror vi fortfarande att H&M-aktien blir en bra affär från den här nivån.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hennes & Mauritz B | Köp | 130,62 | - |