Trelleborgaktien gjorde precis som övriga börsen ett fenomenalt ryck i slutet av 2021 och kursen nådde sin högsta nivå hittills en dryg vecka in på 2022. Sedan har det burit av nedåt och nästan en fjärdedel av börsvärdet har försvunnit från toppnivån, vilket är en bra bit mer än de 13 procent som Stockholmsbörsen har tappat från sin topp.

Placerarna har blivit försiktigare i takt med den stigande konjunktur- och inflationsoron som har fått ny kraft efter Rysslands invasion av Ukraina. Och tveklöst kommer ett tillverkande bolag som Trelleborg att ha händerna fulla med att hantera kostnadsinflationen i år.

Fraktbestyren består och högre oljepriser driver upp bolagets inköpskostnader av olika polymera material samtidigt som bränslekostnaderna pressar kunder inom transport- och lantbrukssektorn. Att gödningsmedel skenar i pris spetsar till situationen ytterligare för bönderna.

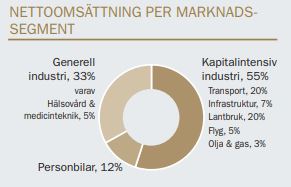

Även personbilssektorn brottas med problem och här är det den envisa komponentbristen som i första hand ställer till det, vilket Volvo Cars vittnade om i veckan. Till skillnad mot hur det har sett ut historiskt, och kanske mot hur många fortfarande tror att Trelleborg ser ut, så är dock bilsektorn en relativt liten del av koncernens exponering numera. Tyngst väger allmän industri tillsammans med transport och lantbruk.

Liten är också den direkta exponeringen mot Ryssland. Under 2021 omsatte Trelleborg 542 miljoner kronor i Ryssland, vilket motsvarar 1,6 procent av koncernen. Det har visserligen legat i planen att växa och starta egen tillverkning i Ryssland de närmaste åren, men det är en plan som vd Peter Nilsson kan köra in i papperstuggaren nu.

Frågan är om friarna som sneglade på affärsområdet Wheel Systems också har stoppat sin plan i papperstuggaren efter den oroliga starten på 2022. I fjol läckte det nämligen ut i branschmedia att Yokohama Tire hade visat intresse för enheten och Trelleborg tvingades i december bekräfta att externa parter hade hört av sig.

Enligt medieuppgifterna skulle det stå cirka 2 miljarder dollar på prislappen, medan flera analytiker som följer Trelleborg anser att verksamheten snarare borde vara värd 2,5 miljarder eller mer.

Intresset är förståeligt eftersom trenden i Wheel Systems, där lantbrukskunder står för över 60 procent av intäkterna, har varit stark den senaste tiden. Försäljningen ökade 19 procent organiskt i fjol och en långsiktig ökning av mängden spannmål som odlas i världen i kombination med en gynnsam fas i investeringscykeln har pekat mot fortsatt bra däckvolymer.

Det som har släpat efter för Trelleborgs del är prishöjningar som kompenserar för de stigande råvarukostnaderna. I samband med bokslutet fick Trelleborgchefen upprepade gånger intyga att prishöjningar är gjorda och kommer att bita redan i första kvartalet.

Nu har dock de högre bränsle- och gödningspriserna seglat upp som en jobbig motvind för bönderna i spåren av Ukrainakriget. Parallellt har spannmålspriserna rusat vilket kommer att öka intäkterna och det är ingen vågad gissning att den politiska viljan att stödja sektorn kommer att öka på många håll i ren självbevarelsedrift.

Nettoeffekten för Trelleborgs del är svårbedömd och även om stora slag i priserna och allmän osäkerhet är aldrig bra för investeringsviljan så kan det, när dammet lägger sig, mycket väl visa sig att efterfrågan blir fortsatt hög från lantbrukskunderna. Det är åtminstone den tolkningen som aktiemarknaden har gjort att döma av kursutvecklingen de senaste veckorna för maskintillverkare som amerikanska Deere.

Oavsett om Wheel Systems, som utgör 30 procent av koncernens omsättning, stannar i Trelleborg eller inte så har Peter Nilsson gjort en ordentlig uppstädning av portföljen de senaste åren. Verksamheten inom tekniska gummiprodukter i Tjeckien är nyligen såld och ett avtal om att sälja tryckduksenheten är påskrivet.

Trelleborg har därmed avyttrat omkring 10 procent av koncernens omsättning i den här städrundan och är nu enligt egen utsago redo för ”nästa etapp”. I finansiella termer innebär det en ny uppsättning mål, vilket aviserades på en kapitalmarknadsdag i december. De omfattar bland annat en upprepning av målet om en tillväxt på 5-8 procent och en höjning av rörelsemarginalmålet till minst 16 procent över en konjunkturcykel.

En intressant ansats för att växla upp den historiskt bleka tillväxten är ett ökat fokus på ”speed boats”, nischer och segment som växer snabbt och som kan bli viktiga tillväxtmotorer. Exempel finns inom medicinteknik, flyg, automation och halvledartillverkning och idag utgör dessa kunder och segment en tredjedel av försäljningen. Målet är att de ska öka till hälften och på så sätt dra med sig hela koncernens tillväxt uppåt.

Marginalmålet på minst 16 procent var en mindre höjning från tidigare nivån på 15 procent. Även om det nya målet inte sticker ut som aggressivt i förhållande till andra svenska verkstadsjättar så är det en klart högre nivå än vad Trelleborg har presterat tidigare. Skulle man lyckas etablera sig där uppe mer än bara under ett enstaka toppår så understryker det att värderingen av bolaget är väldigt försiktig.

På de aktuella konsensusprognoserna från Factset för 2022 och 2023 räknar analytikerna med att Trelleborg fortsätter att visa bra tillväxt i år och är uppe och nosar på marginalmålet. Den sura kursutvecklingen har också gjort att p/e-talen har fallit tillbaka och multiplarna ligger nu på 11,4 för 2022 och 10,4 för 2022.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 30258 | 33864 | 37045 | 38236 |

| Rörelsemarginal (just) % | 13,5 | 15,2 | 15,9 | 16,4 |

| Vinst/aktie, sek | 9,8 | 13,5 | 16,3 | 17,8 |

| Utdelning/aktie, sek | 5,0 | 5,5 | 6,0 | 6,5 |

| Källa: Factset |

De låga vinstmultiplarna kombinerat med en utdelning på 5,50 kronor, motsvarande 3 procents direktavkastning, och en ambition att använda den starka balansräkningen till återköp av egna aktier för 2-3 miljarder kronor per år får tveklöst aktien att se väldigt billig ut.

Haken är att vinstprognoserna troligen släpar efter en del. Genomsnittsprognosen riskerar att vara för optimistisk nu givet den snabba prisuppgången för många råvaror, en förhöjd osäkerhet kring konjunkturen och kring slutkundernas förmåga att svälja nya prishöjningar.

Prognoserna kommer att ses över när rapportperioden närmar sig och ett färskt exempel är Nordea som i veckan drog ned sin vinstprognos med 9 procent. Gör vi ett liknande hugg och rakt av tar bort 10 procent på konsensusprognosen för vinsten per aktie går p/e-talen istället upp till 12,7 i år respektive 11,6 för 2023.

Det är fortfarande attraktivt i våra ögon och med prognoshugget har vi lagt in en viss säkerhetsmarginal i kalkylen, även om en stygg recession förstås skulle slå även mot Trelleborg. Vi landar ändå i att kursfallet i år mer än väl kompenserar för de ökade riskerna runt Trelleborg.

Den förbättring som har skett i Trelleborgs portfölj de senaste åren kommer att betala sig bra för aktieägarna när marknaden normaliseras. Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 183,55 | - |