Axon Enterprise gick tidigare under namnet Taser International. 2017 byttes namnet ut för att bättre spegla företagets bredare verksamhet. Bolaget grundades 1993 av Patrick Smith som än idag är VD på bolaget. Företagets börsvärde uppgår till 9,5 miljarder dollar. Idag tillhandahåller Axon Enterprise ett integrerat ekosystem av tjänster.

Axons produkter hjälper polis- och säkerhetspersonal att arbeta smartare, säkrare samt effektiviserar rättsväsendet. Detta gör bolaget genom två affärsområden:

Affärsområdet Taser står för 51 procent av verksamheten och utgörs av elpistoler. Idag används mer än 840 000 Tasers (elpistoler) världen över och inom området säljs även patroner till pistolerna. Runt 65 procent av pistolerna säljs genom en prenumerations-intäktsmodell. Inom segmentet ligger bruttomarginalerna på 64 procent.

Axons egen statistik visar på att över 262 000 liv totalt har räddats genom att deras icke-dödliga vapen används vid ingripanden istället för traditionella vapen.

Det andra affärsområdet, Software and Sensors, har en andel på 49 procent av de totala intäkterna. Under 2017 uppgick andelen till endast 30 procent. Här tillhandahåller Axon produkter som exempelvis kroppskameror, drönare, mjukvara och VR. Inom VR har poliser möjlighet att träna på olika händelseförlopp i en simulatorisk miljö.

Den mest intressanta delen av Software and Sensors är Axon Cloud. Detta är tillväxtmotorn i Axon och har sedan 2017 haft en genomsnittlig omsättningstillväxt på hela 45 procent. Molntjänster inom affärsområdet är exempelvis Axon Evidence. Evidence är ett digitalt bevishanteringssystem som hjälper brottsbekämpande myndigheter att organisera filer. En annan tjänst är Axon Records som använder videodata för att effektivisera rapportskrivningsprocessen vilket leder till att tjänstemän lägger mindre tid på pappersarbete.

Evidence åtnjuter en slags nätverkseffekt genom att det blir lättare för två polisstationer i samma region att dela exempelvis videofiler med varandra om båda innehar programvaran. Ju fler som ansluter sig till Evidence desto bättre blir tjänsten. En annan konkurrensfördel Axon-koncernen erhåller är hög byteskostnad, när man väl är kund till bolaget krävs det en hel del för att man ska lämna ekosystemet.

Bolaget erhåller idag 327 miljoner dollar i återkommande intäkter från sin SaaS verksamhet vilket motsvarar en tillväxt på 48 procent jämfört med ifjol. Inom SaaS-verksamheten har Axon en revenue retention rate (NRR) på 119 vilket betyder att bolaget säljer 19 procent mer till de befintliga kunderna varje år.

Axon Enterprises har en del konkurrenter som exempelvis Motorola Solutions som utmanar Axon inom kamera och mjukvaru-segmentet. Än så länge har Axon inte upplevt några större tapp i marknadsandelar.

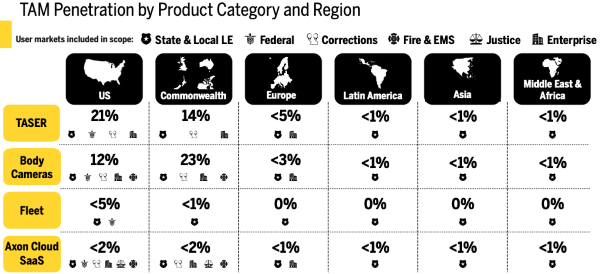

Bolaget tror den globala adresserbara marknaden (TAM) i nuläget är 52 miljarder dollar. I takt med att Axon utökar sin produktportfölj blir TAM:en konstant större. Marknaden är underpenetrerad.

En synnerligen intressant aspekt är att bolaget anser att den största marknaden kan bli säkerhet för privatpersoner. Inom området lanserar Axon kontinuerligt nya produkter, exempelvis ska den nya diskreta elpistolen Bolt 2 lanseras i mars. Bolt 2 kostar ungefär 4200 kronor och möjliggör självförsvar för privatpersoner. När en person avfyrar pistolen kopplas de direkt till polisen och personen som blir skjuten av elpistolen kan inte röra sig på 30 sekunder.

Axons långsiktiga mål är att växa den översta raden med 20 procent per år och samtidigt ha en justerad ebitda-marginal på 30 procent.

Under 2021 växte den översta raden med 27 procent till 863 miljoner dollar. Det justerade ebitda-resultatet uppgick till 178 miljoner dollar. På sista raden landade förlusten på 60 miljoner dollar. Det generösa optionsprogrammet är en stor kostnadspost för bolaget. Axon guidar för att nå en försäljning på 1 miljard dollar under 2022 vilket motsvarar en tillväxt på 20 procent.

Bolaget har under fjärde kvartalet brottats med dyrare fraktkostnader vilket påverkade bruttomarginalerna negativt. I den positiva vågskålen skall det lyftas fram att verksamheten genererar ett positivt fritt kassaflöde på 74 miljoner dollar och balansräkning är solid med en nettokassa på 402 miljoner dollar.

På innevarande år värderas verksamheten till en Ev/sales-multipel på 8 och sjunker sedan under 2023 till 6,5.

Aktien är inte billig men det finns å andra sidan anledningar till att värderingen är hög. Ett ekosystem med allt större inslag av mjukvara gör verksamheten mer lönsam över tid. Vi upprepar vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Axon Enterprise | Köp | 135,22 | - |

")