Det börjar på sätt och vis lugna ner sig på delar av finansmarknaden, efter den initial chocken som drabbade investerarna när Ryssland invaderade Ukraina och världen, med några undantag, svarade med hårda restriktioner.

Oljepriset har gått ner kraftigt och Brentoljan handlas nu en bit under 100 dollar per fat. Även många andra råvarupriser har sjunkit under de senaste dagarna även om prisnivåerna är upptryckta efter de tidigare prisuppgångarna. Det gäller de flesta basmetaller och en hel del jordbruksprodukter. Men det finns marknader som fungerar långt ifrån normala nivåer, som exempelvis vete- eller nickelmarknaden.

Med lite god vilja kan väl också hävdas att börserna åter börjat fungera lite mer normalt. Det är dock sannolikt är alldeles för tidigt att blåsa faran över. För visserligen har den svenska, och flera av de europeiska börserna, rekylerat uppåt under de senaste handelsdagarna (även om tisdagen ser ut att bli ett undantag) men i bland annat USA och Kina är börstrenden fortfarande nedåtriktad.

Det finns också några underliggande skäl till att just USA och Kina går lite extra svagt just nu.

I Kinas fall handlar det om landets ovilja att stötta de flesta internationella sanktionerna mot Ryssland samt potentiellt stöd till landet. Kina riskerar därmed att själva straffas med olika typer av sanktioner. Samtidigt har Kina drabbats av nya covidutbrott och svarar, i nolltoleransens tecken, med nya hårda restriktioner. I förlängningen riskerar därmed leveransproblem och varubrist åter förvärras.

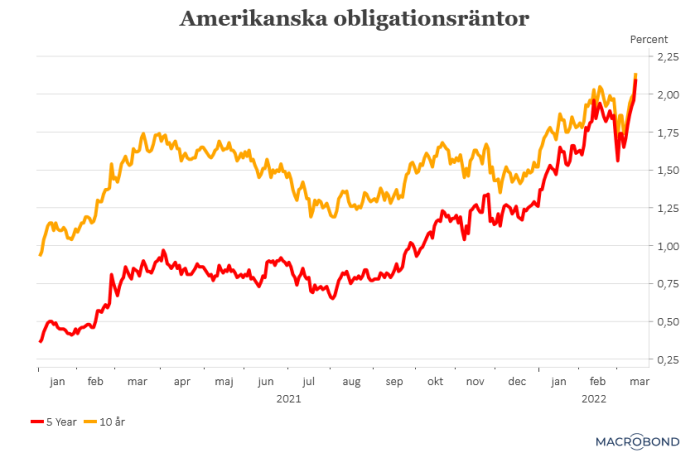

I USA:s fall är det främst ränte- och inflationsproblemen som stökar. Efter att både marknadsräntor och förväntningarna på kommande räntehöjningar dämpades när Ukrainakriget bröt ut så har de nu återvänt med förnyad kraft.

Den viktiga amerikanska tioårsräntan har nu stigit till 2,13 procent och femårsräntan ligger bara några få räntepunkter lägre. Det är räntor som är väsentligt högre än de marknadsräntor som orsakade viss panik på finansmarknaden under våren 2021.

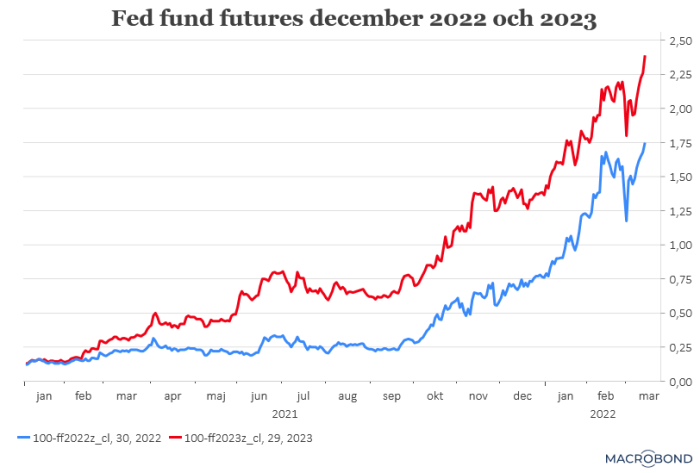

På marknaden har man dessutom skruvat upp förväntningarna på kommande räntehöjningar. Inte minst efter att de höga inflationsutfallen för februari publicerades. I februari låg den amerikanska inflationstakten, mätt som KPI, på 7,9 procent och kärninflationen, där energi- och livsmedelspriser räknas av, låg på 6,4 procent. Nu prissätts sju räntehöjningar under 2022 och ytterligare knappt tre stycken under 2023, enligt Fed fund futures.

På onsdagskvällen är det så dags för den amerikanska centralbanken att visa sina penningpolitiska kort. En höjning är i det närmsta huggen i sten, men det råder viss osäkerhet kring om Federal Reserve nöjer sig med 0,25 procentenheter eller väljer att hugga till med 0,50 procent redan nu. Dessutom ska de enskilda Fed-ledamöterna presentera färska prognoser kring vad de tror om bland annat räntor, tillväxt och inflation framöver. Senast det begav sig låg medianprognosen på tre höjningar under 2022 och ingen tror något annat än att den siffran kommer att behöva justeras upp.

Här ligger också hoppet om att det inte behöver bli några negativa reaktioner efter en eventuell räntehöjning på onsdag. Dels är en räntehöjning extremt väntad på marknaden, dels är antalet förväntade räntehöjningar under 2022 rejält uppskruvade. I värsta fall kan Fed-ledamöterna bekräfta det räntescenariot, men mer troligt är att de lägger sig på ett lägre antal räntehöjningar under 2022.

Det lite luriga är ändå att även om det prissätts sju räntehöjningar under 2022 så är själva analytikerkåren mer splittrad i frågan och räknar med att Fed-ledamöterna lägger sig på färre antal räntehöjningar. Så det är inte helt säkert att marknaden jublar även om det inte blir sju räntehöjningar i prognoserna. Framför allt inte om ledamöterna samtidigt skruvar ner sina tillväxtprognoser.

Dessutom finns viss osäkerhet kring vilka tankar Federal Reserve har kring hanteringen av sin massiva obligationsportfölj. Att i alla fall inte börja dra ner på storleken i någon form av närtid vore ett glädjebesked för marknaden.

För att ytterligare komplicera bilden under onsdagen förfaller räntebetalningarna på två stora, ryska dollarlån också under dagen. Visserligen betyder inte en utebliven betalning att ryska lån förlorar hela sitt värde om ränteutbetalningarna uteblir, men då startar i alla fall nedräkningsklockan för de 30 dagar som ryska staten har på sig för att uppfylla sina åtaganden.

Så lite komplicerat lär det förstås bli för marknaden att hantera onsdagens viktiga besked. Att ge en prognos på hur allt faller ut är dessvärre omöjligt. Det vi på Placera kan luta oss lite emot är att den här typen av förväntade ”super-exceptionella-marknadsdagar” sällan leder till någon sorts större dramatik på finansmarknaderna.