Securitas ansträngningar för att öka andelen digitala säkerhetslösningar, och därmed klättra i marginaltrappan, har varit en följetong sedan det misslyckade försöket att köpa tillbaka sin egen avknoppning Niscayah för tio år sedan. En verksamhet som istället hamnade hos Stanley Black&Decker – men som nu till slut är på väg tillbaka till Securitas, förutsatt att storaffären som presenterades i början av december går i lås.

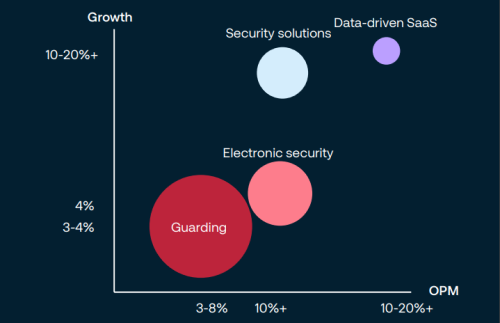

Det är precis som bolaget själv beskriver det en transformativ affär. En affär som gör att Securitas inte längre kommer att vara ett bevakningsbolag i första hand, utan en bredare säkerhetsaktör med starka positioner inom både intelligenta digitala lösningar och traditionell bevakning.

I potten ligger en position där en allt större del av koncernen verkar i nischer med både högre tillväxt och rörelsemarginal än den traditionella bevakningen. Dessutom kommer möjligheten att korssälja tjänster mellan de olika segmenten till befintliga kunder att vara stor framöver.

Verksamheten man vill köpa omsätter omkring 1,7 miljarder dollar, med 40 procent återkommande intäkter, och har 7 800 anställda. Lönsamheten ligger på 12 procents ebitda-marginal, mot Securitas som ligger kring 8 procent, och inom tre år räknar Securitas med att få ut betydande synergier både på kostnadssidan och via en bättre kommersiell position.

Logiken i affären är lätt att köpa, ändå var det fler som valde att sälja än att köpa aktien när beskedet kom den 8 december i fjol. Kursen backade något den dagen och har sedan fortsatt ned och aktien står nu nästan 15 procent lägre.

En orsak är finansieringen av förvärvet, som har en prislapp på 3,2 miljarder dollar vilket motsvarar 13 gånger ebitda-resultatet inklusive de planerade kostnadssynergierna. Utöver ökad skuldsättning är nämligen planen att göra en nyemission på 915 miljoner dollar, motsvarande nästan 9 miljarder kronor, när affären har blivit godkänd. Något som väntas ske under första halvåret i år.

Med ett börsvärde på styvt 40 miljarder kronor är en kommande emission på 9 miljarder till okänd emissionskurs något som troligen har fått många investerare att avvakta även om de ser positivt på det nya Securitas. Varför köpa idag när en stor nyemission med rabatterad kurs riskerar att sätta press på kursen längre fram, är en berättigad fråga.

Högre drivmedelskostnader och löneinflation i länder som USA har samtidigt seglat upp som orosmoment för intjäningen i det personalintensiva Securitas. Att dollarn stärkts mot kronan med omkring 7 procent sedan Stanley-köpet presenterades i december har inte heller gjort förutsättningarna mer lockande för den som redan var skeptisk till storaffären.

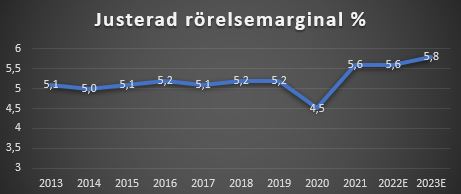

Med det sagt så finns det också många ljuspunkter. Rapporten för det fjärde kvartalet visade exempelvis att rörelsemarginalen klättrat till den högsta nivån på tio år, samt att den organiska tillväxten på 4 procent hållit sig uppe bra trots att den coronorelaterade extraförsäljningen nu klingar av.

Utfallet var också i överkant av analytikernas förväntningar och aktien fick en tillfällig boost som sedan svalnade snabbt.

Analytikerprognoserna pekar på fortsatt hygglig tillväxt och att marginalen etablerar sig på en något högre nivå än de senaste åren, oaktat Stanleyaffären. När Stanley kommer ombord så gör förstås omsättningen ett ryck uppåt och det ska även marginalen göra, vilket är en stor poäng med köpet.

Exkluderat engångskostnader från förvärvet ska vinsten per aktie öka redan från första året enligt Securitas. Även om vi tittar på prognoserna i Factset utan nyförvärvet inbakat så ser dock vinstmultiplarna attraktiva ut med p/e 11 i år och 10 nästa år.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 107954 | 107700 | 114449 | 119053 |

| Rörelsemarginal % | 4,5 | 5,6 | 5,6 | 5,8 |

| Vinst/aktie, sek | 6,6 | 8,6 | 10,2 | 11,5 |

| Utdelning/aktie, sek | 4,0 | 4,4 | 5,1 | 5,6 |

| Källa: Factset |

Intressant att notera är också aktiviteten på ägarsidan där både ordföranden Jan Svensson och vd Magnus Ahlqvist har varit köpare på senare tid. Svensson, med ett långt förflutet som vd för storägaren Latour, köpte aktier för 1,2 miljoner kronor dagen efter Stanley-affären presenterades och Ahlqvist gjorde ett köp på 0,6 miljoner strax efter affären och ökade med ytterligare 1,2 miljoner efter bokslutet i februari.

Tillbaka i ägarlistan är även H&M-Perssons investeringsbolag Ramsbury, som köpte aktier för 200 miljoner i december. Ramsbury gick ur Securitas 2018 och pekade då på begränsade tillväxtpotential och pressade marginaler, medan man i samband med comebacken uppgav för Nyhetsbyrån Direkt att man ser positivt på Stanley-förvärvet och på marginalutvecklingen.

Det finns för all del aktörer med rakt motsatt uppfattning också. Securitas aktie finns regelbundet med bland de mest blankade på svenska börsen, med 2,8 procent av kapitalet blankat enligt Finansinspektionen.

Placera har de senaste gångerna vi har analyserat Securitas landat i en avvaktande hållning till aktien, vilket med facit i hand har varit rätt. Den kommande emissionen för att finansiera Stanley-köpet gör att vi i grunden har kvar en något försiktig inställning, men samtidigt ser vi den nya plattformen som Securitas bygger upp som väldigt intressant på något års sikt. I synnerhet när värderingen inte tar ut någon succé i förskott.

Aktien riskerar att flaxa en del i samband med emissionsförfarandet och kanske är det då man kan göra det absolut bästa köpet. Men i takt med att affären närmar sig stängning, och om den underliggande verksamheten fortsätter gå bra, så kan aktien mycket väl stärkas en del på egna meriter. Då behöver inte emissionskursen nödvändigtvis hamna på en lägre nivå än dagens kurs.

Vi ser ett långsiktigt köpläge i Securitas efter den svaga utvecklingen de senaste månaderna. Givet emissionen som stundar kan en klok strategi vara att inte ta in hela den tänkta positionen på ett bräde. Köp en del nu och fyll på ytterligare om nyemissionen trycker ned kursen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Securitas B | Köp | 114,80 | - |