Vind, vind och mera vind. Efterfrågan på vindkraft är till synes omättlig, och de största drivkrafterna bakom de förväntat enorma investeringarna är dels policy med omställning mot förnybart och dels ett stigande energibehov, inte minst i ljuset av att det fasas ut kapacitet löpande. EU har som mål att nå fossilfri energiförsörjning till 2050 och Sverige har gått ett steg längre och säger fossilfritt till 2040.

Den här texten publicerades i tidningen Börsveckan i nummer 5 den 31 januari

För att komma dit krävs bland annat en 25-faldig ökning i offshorevind tom 2050 och totalt väntas investeringarna i offshorevind uppgå till 800 miljarder euro under tidsperioden, och 650 miljarder euro i landbaserad vind. Då vind och solkraft numer är billigaste energislag så finns inte längre beroendet av, och osäkerheten som kommer från, olika subventioner.

På aggregerad nivå finns således mycket som talar för branschen och i närtid har vi också sett en utveckling som ger ytterligare bränsle på brasan för vindbolagen. I Sverige står vi inför en kommande nedmontering av energikapacitet när ytterligare kärnkraft avvecklas och i Europa har framför allt Tysklands beslut att avveckla kärnkraften ökat beroendet av rysk gas som med nuvarande politisk iskyla öst-väst är ett stort hot.

Sist men inte minst har vi vinterns skyhöga elpriser som ger ytterligare incitament till förändring med alternativ, och högre, elproduktion. I Sverige specifikt finns också fenomenet med fyra elområden med område 1 i norra Sverige och område 4 i södra. Priserna i område 4 är väsentligt högre än i område 1 och vindproduktionen läggs framför allt i zon 2 och 3 (och med offshore även i område 4) så man realiserar högre priser med vind, samtidigt som produktion nära konsumtion (som framför allt sker i södra Sverige) betyder lägre investeringsbehov i elnäten. Dock är inte korrelationen mellan elpris och lönsamhet särskilt hög för utvecklare, den främsta värdedrivaren synes vara på kostnadssidan.

Ett bolag som har goda chanser att kapitalisera på investeringsviljan är svenska OX2 som redan är Europas ledande vindkraftsutvecklare för landbaserad vindkraft. OX2 har verksamhet i 8 europeiska länder, bland annat Polen och Rumänien, med en omsättning som taktar 4,3 Mdkr och en projektportfölj på 17,6 GW (varav 8,3 GW offshore). Som jämförelse förväntas Sverige under 2021 nå en total installerad kapacitet omkring 12,3 GW. Det gör bolaget till Europas största sett till projektportföljen.

OX2 har också en intressant regional mix med verksamhet i Kontinentaleuropa där det är lite annorlunda parametrar för lönsamhet och volympotential. Som exempel regleras den polska marknaden främst genom restriktioner för avstånd mellan vindparker och bebyggelse medan flaskhalsen i Rumänien främst handlar om ett eftersatt elnät. Dessa flaskhalsar är dock gradvis på väg att förbättras och på sikt har OX2 en bra position att kapitalisera på detta, diversifiering är en styrka i detta sammanhang.

En avgörande parameter för vindkraftsutvecklare är läge! En bra vindpark ligger i ett område med hög och tillförlitlig vind, nära infrastruktur (framför allt anslutning till elnätet) med mera samt med förbehållet att myndigheter och kommun säger ja, förstås. Man skulle kunna anta att de bästa lägena blir tagna först. Vidare finns också regulatorisk risk, främst i form av det ”kommunala vetot” där tillstånd bara ges om kommunen tillstyrker detta.

Ytterligare en restriktion är försvaret då totalförsvarets riksintressen har högst prioritet om det finns en avvägning mellan olika riksintressen, och det har synts framför allt inom offshoreutveckling, mer om det senare. Mot detta man kan argumentera att det finns så gott om bra vindlägen att det inte är en restriktion i praktiken med vare sig vindlägen eller bångstyriga kommuner. Så verkar fallet vara i Sverige. Enligt energimyndigheten är turbintätheten i Sverige 20 kW/km2 vilket kan jämföras med Tyskland som ligger på 180 kW/km2. Om utbyggnadsmålet på 100 TWh nås i Sverige skulle det ge en turbintäthet kring 60 kW/km2.

Vidare betyder högre vindkraftverk att man inte bara når högre (vindhastighet) och mindre turbulenta vindar, det betyder också att områden som tidigare bedömts som sämre lämpade blir lönsamma. Dessutom betyder högre torn större rotorer som ger högre effekt.

Just teknikutvecklingen är en faktor som gör vindkraft till en spännande investering. Investeringskostnaderna/MW har sjunkit med 70 procent bara under perioden 2008-2019 enligt energimyndigheten och fortsätter att trenda nedåt vilket gör vindkraft till det nu billigaste energislaget. Kanske är det i överkant, men en bra tumregel är att kostnaderna för vindproduktion halverats på 10 år och inom sol är motsvarande siffra -90 procent. Större och mer effektiva vindkraftverk förändrar lönsamhetskalkylen radikalt, och en bra indikator är att produktion i svensk vindkraft ökat snabbare än installerad effekt. Om man kombinerar detta med en förväntad prisökning på el det kommande decenniet ser det riktigt intressant ut för OX2.

Vidare har förväntad livslängd i verken stigit från en nivå kring 20-25 år till att idag ligga närmare 35 år. KPMG prognosticerar att elpriserna kommer att stiga stadigt den närmaste 10-årsperioden med upp emot 80 procent och stigande intäkter i kombination med fallande kostnader är alltid intressant.

OX2, med den överlägset största projektportföljen (3x Eolus och nära 7x Arise), borde rimligtvis ha en bra plattform för att kapitalisera på den starka vindkraftstrenden, men kanske är det lite som i fastighetsbranschen att värde handlar om specifika lägen, förmågan att få avkastning på parker med mera, så skala är kanske inte en avgörande parameter? Det kan också vara så att det finns potential i att sitta på en bra portfölj med potentiella projekt då bra vindlägen i framtiden kan bli en handelsvara i sig?

I dagsläget realiseras föga mer än hälften av alla sökta tillstånd i faktiska vindparker, så det förefaller som om bolag söker en hel del tillstånd ”just in case”. Värderingen av vindkraftsbolag blir därmed lite svajig, i synnerhet vad gäller utvecklingsbolag eftersom det finns så många frågetecken. OX2 är också väldigt aktiva inom förvärv. Ambitionen är att förvärva projekt för 600 Mkr per år eller mer. Med det sagt så kan ett grovt värde fås via balansräkningen.

Om man använder en tillgångsbaserad värdering så menar Deloitte i en rapport att transaktioner genomförda i EU indikerar en värdering kring 1,3-1,4 MEUR/MW installerad kapacitet (2017, men pristrenden har varit svagt fallande sedan dess) och en multipel på knappt 0,3 MEUR/MW för projekt i sen fas. Då OX2 har 2,8 GW i sen fas skulle den delen värderas till omkring 8,6 miljarder kronor. Vidare har bolaget 1,4 GW i mellanfas och 12,8 GW i tidig fas. Värdet av dessa tillgångar är dock mer oklart.

Visst är bulken av projektportföljen i tidig fas men om den realiseras antyds en betydande uppsida. Men tidig fas betyder inte så mycket, låg capex är tagen och en stor del av potentialen är oexploaterad så värdet av dessa ”tidiga tillgångar” är svårbedömt. Det finns också en tidsfördröjning i realisation av värde då det är en avropsprocedur där bolag som OX2 får betalt över tid, så för enstaka kvartal, eller rentav år, så är det inte så att intäkten blir 1,3 MEUR/MW, men över en längre tidsperiod är det vad som realiseras.

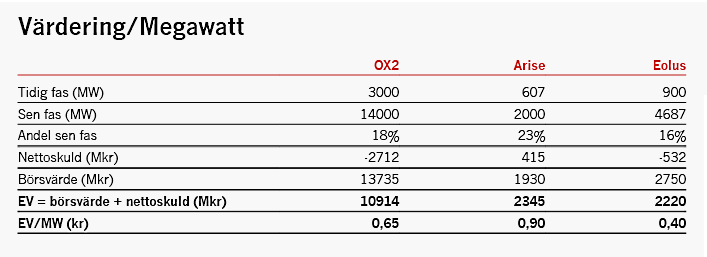

Ett annat sätt är att se till relativvärdering. Vid en jämförelse mellan OX2, Arise och Eolus baserat på antal MW i portföljen så värderas OX2:s rörelse (EV) till drygt 65 öre/MW, att jämföra med Arise på 85 öre och Eolus på låga 20 öre. Arise har dock en högre mognadsgrad i portföljen vilket motiverar högre värdering. Således framstår OX2 som ganska rimligt värderat i denna enkla kalkyl. Men jag tror att hela sektorn är undervärderad givet stigande elpriser och fallande produktionskostnader på sikt.

Om man ser till bolagets finansiella mål så siktar OX2 på att takta dryga 1500 MW i försäljning per år de närmaste åren för att därefter trenda upp mot 2 000 MW. En värdering på 1,3x (detta då värdering/MW tenderar att sjunka lite över tid) skulle då indikera en omsättning kring 20 Mdkr om hela portföljen färdigställs och säljs. Enligt ovanstående resonemang med tidsförskjutning osv så kommer dock inte omsättningen att nå dit även om produktionsmålet infrias i termer av MW. Men på sikt finns stor potential.

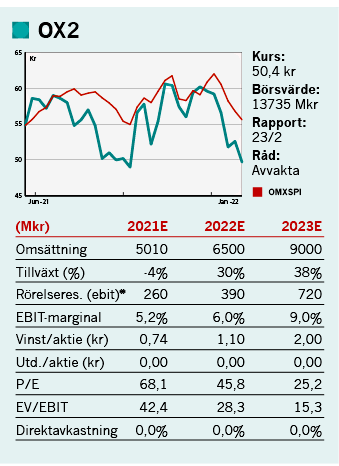

Vi räknar mer konservativt och tror på en lägre försäljning av MW och en omsättning som når 6,5 Mdkr innevarande år och cirka 9 Mdkr under 2023. Med fortsatt låga räntor och fallande investeringskostnader så är dock en rörelsemarginal närmare målet på 10 procent fullt rimligt över tid, men just nu är bolaget inne i en investeringsfas, så kortsiktigt kan det pressa redovisad lönsamhet. Med det sagt, om vi lite schablonmässigt räknar med 9 procent under 2023 skulle det ge ett rörelseresultat på 720 Mkr. Justerat för nettokassan kring 2,7 mdkr vid utgången av Q3 2021 så motsvarar det en värdering av rörelsen till cirka 15 gånger (ev/ebit) för 2023.

Det är ganska rimligt, eller till och med lågt om bolaget når sina produktionsmål. Aktien har backat nästan 20 procent från noteringskursen 60 kr. Ägarlistan innehåller en rad institutioner och Altor är kvar som näst största ägare med 16,7 procent av aktierna.

Utveckling av vindparker är en svår bransch och riskerna bör betraktas som relativt höga. OX2 känns som ett stort och stabilt bolag men prognossättningen är svår. Därför lämpar sig aktien enbart för de investerare som inte skyr risk. För oss övriga blir det lite av ett vänteläge här och nu.

Den här texten publicerades i tidningen Börsveckan i nummer 5 den 31 januari

")