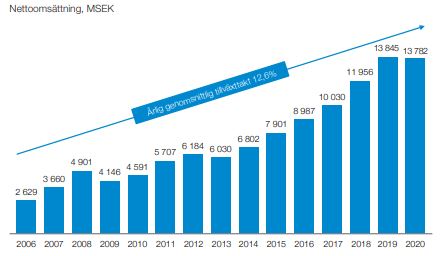

Lifcos övergripande mål är att öka resultatet varje år genom såväl organisk tillväxt som förvärv. Så enkelt kan också en framgångsrik målsättning formuleras och även om Lifco inte har infriat målet varje år så är det inte många plumpar i protokollet sedan 2006. Det var året då Lifco köpte Sorb Industri, även det ägt av Lifcos storägare Carl Bennet, vilket kan sägas utgöra en startpunkt för det moderna Lifco.

Bortsett från 2009 och 2013 har rörelsevinsten ökat varje år sedan dess, marginalen har klättrat ordentligt och i snitt handlar det om en vinsttillväxt på nästan 18 procent per år fram till 2020. Försäljningstillväxten har också varit vass, knappt 13 procent per år, under samma period.

Med bokslutet som kom på onsdagsmorgonen kan ytterligare ett år av tillväxt läggas till handlingarna och utfallet för 2021 drar till och med upp det historiska snittet, både vad gäller försäljningen och vinsten. Med 27 procent högre omsättning än under 2020 och 37 procent högre rörelsevinst klockar 2021 in på rekordnivåer med råge.

För första gången under ett helår passerade även rörelsemarginalen (ebita) 20-procentsstrecket. För 2021 som helhet landade den på 21,2 procent och för det fjärde kvartalet isolerat handlade det om 20,5 procent i marginal.

Bland Lifcos tre affärsområden Dental, Demolition&Tools samt Systems Solutions är det Demolition&Tools som är den starkast lysande stjärnan just nu. Affärsområdet med bland annat dotterbolaget Brokk, som är världsledande på rivningsrobotar, ökade vinsten med 68 procent i fjol och rörelsemarginalen ökade till 27 procent, vilket imponerar.

Lifco pekar i rapporten på onormalt låga försäljnings- och marknadsföringskostnader under pandemin, som successivt börjar komma tillbaka, samt en betydande operativ hävstång i affärsområdet Demolition&Tools när försäljningen nu ökat kraftigt.

I såväl Dental, som säljer förbrukningsvaror, utrustning och teknisk service till tandläkare, som i det något spretiga Systems Solutions backade dock marginalen i fjärde kvartalet. Mest påtagligt är det i Dental där ebita-marginalen går ned från 21,9 procent till 18,5 procent i fjärde kvartalet, påverkat av en ovanligt stark årsavslutning under 2020.

Som helhet är det dock bara att konstatera att Lifco avslutar 2021 starkt och att bolagets kombination av att utveckla och förbättra sina bolag organiskt samt att hela tiden lägga till nya förvärv fortsätter att skörda framgångar.

En viktig del i den framgångsformeln är en förvärvsstrategi som inte går ut på att jaga synergier eller att stöpa de köpta bolagen i en färdig form, tvärtom. Bolagen som köps upp drivs självständigt och decentraliserat, ofta med den befintliga ledningen kvar i företaget. Eftersom det är lönsamma och stabila bolag med starka positioner i sina respektive nischer som Lifco suger upp finns inte heller behovet av en stor och dyr central stab som äter kostnader.

För uppköpskandidaterna är det inte sällan den här ansatsen som gör att de säljer till just Lifco. Om säljaren vet att köparen har ett evigt ägarperspektiv och inte har för avsikt att ruska om organisationen för att skaka ut kostnadssynergier blir beslutet att sälja lättare att ta och priset blir inte den enda faktorn.

Under 2020 lyckades Lifco, trots en pandemipaus, köpa tolv bolag. Ifjol var det totalt 17 bolag som konsoliderades och nytillskotten från 2021 kommer att tillföra omkring 1,9 miljarder kronor i omsättning.

Bokslutet visar också att den räntebärande nettoskulden nu uppgår till 1,1 gånger EBITDA-resultatet, vilket kan ställas mot en målsättning att inte gå över tre gånger samma resultat. De finansiella musklerna för att fortsätta förvärvsaktiviteten finns med andra ord på plats.

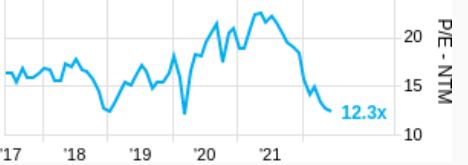

Något som har förändrats kraftigt de senaste åren är samtidigt hur aktiemarknaden värderar offensiva förvärvskonglomerat som Lifco. Från att ha setts som ganska udda konstruktioner tidigare, fick de mer uppskattning åren före pandemin och de framåtblickande p/e-talen klättrade till omkring 20-25. Sedan rusade multiplarna iväg en bit över 40 ifjol, för att sedan falla tillbaka en del under årets inledande börsnedgång.

För Lifcos del ligger p/e-talet för det kommande årets vinst nu en bit över 32 enligt Factset och även om det skett en snabb avkylning så är det en nivå som kräver fortsatt fläckfri framgång.

Lifco har en strålande historik, bra ledning, en solid storägare i Carl Bennet och en förvärvsmaskin som inte visar några tecken på att sluta fungera. Trots det har vi en del invändningar mot aktien på nuvarande kursnivåer.

Den ena är att marginalresan från 11 till över 20 procent det senaste decenniet blir svår att upprepa, även om marginalerna i Demolition&Tools visar att man ska akta sig för att peka ut var taket finns.

Den andra är att den underliggande efterfrågan är väldigt stark i många av Lifcos segment just nu. Förr eller senare kommer normala svackor inom exempelvis bygg- och anläggningssidan som hämmar både organisk tillväxt och marginaler. Konsensusbilden är också att marginalerna planar ut kring nuvarande platå.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 13782 | 17480 | 18434 | 19480 |

| Ebita-marginal % | 19,6 | 21,2 | 20,9 | 21,1 |

| Vinst/aktie, sek | 3,7 | 5,3 | 5,4 | 5,9 |

| Utdelning/aktie, sek | 1,2 | 1,5 | 1,7 | 1,9 |

| Källa: Factset |

Till sist så tror vi att aktiemarknaden i en annalkande räntehöjningsfas kommer att bli försiktigare med att släppa på den typen av multipelexpansion som vi såg under fjolåret i bland annat Lifcos aktie. Att aktien föll med över 25 procent på bara några veckor i januari, utan negativa bolagsnyheter, visar hur brutalt snabbt en omvärdering kan ske.

Nedgången har släppt ut en hel del luft ur värderingen men med tanke på att de alltjämt höga multiplarna står ovanpå vinster som genereras i en högkonjunktur tycker vi inte att det är tillräckligt för att vi ska våga oss på ett köp. Avvakta med Lifco.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lifco B | Neutral | 232,30 | - |