.png)

Det var ingen blixt från klar himmel, den har nämligen slagit ned många gånger förut, men att Atlas Copco skulle avisera en extrautdelning var inte heller någon självklarhet inför tisdagens rapport. Extrautdelningen på 8 kronor per aktie tillsammans med den ordinarie utdelningen på 7,60 kronor innebär att aktieägarna under året kan se fram emot 15,60 kronor per aktie i återbäring eller totalt 19 miljarder kronor.

Mycket pengar och ytterligare ett bevis på att kassamaskinen Atlas tuggar på fint, men ställt i relation till aktiekursen kring 530 kronor motsvarar det ändå mindre än 3 procent i direktavkastning. Det är ingen nivå som sätter tonen för kursutvecklingen. I synnerhet inte i tider av börsturbulens där ränteutveckling, inflationsstatistik och konjunktursignaler kan flytta hela börsen flera procent inom loppet av minuter.

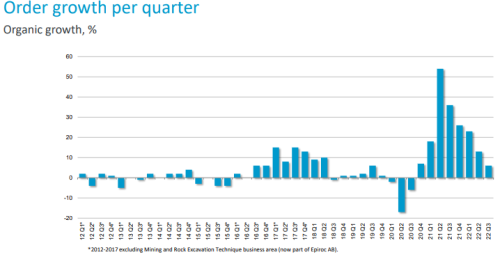

Några konjunktursignaler som förändrar världsläget kan man inte heller säga att Atlas-rapporten bjöd på. På den positiva sidan fanns en orderingång som ökade med starka 30 procent och som slog analytikernas förväntningar med 4 procent. Intäkterna hamnade å andra sidan i underkant av förväntan och vd Mats Rahmströms utsiktskommentar på kort sikt pekar på en efterfrågan som ligger kvar på ”nuvarande höga nivå”.

Med den exceptionella tillbakastudsen efter pandemiåret 2020 är det dock inte konstigt eller särskilt oroväckande att efterfrågan börjar plana ut snarare än att fortsätta växa tvåsiffrigt.

Resultatet för hela koncernen nådde precis som intäkterna inte riktigt hela vägen upp till förhandstipsen. Den negativa avvikelsen för rörelseresultatet på 4 procent förklaras främst av Vakuumteknik vars vinst blev 6 procent lägre än väntat, medan Industriteknik stod för den positiva överraskningen med en vinst som kom in 10 procent över analytikerprognoserna.

Jämfört med samma kvartal i fjol är det i rättvisans namn fortsatt bra tryck i tillväxten inom Vakuum, vars kunder i halvledarindustrin har fortsatt presentera ambitiösa investeringsplaner och skriker efter kapacitet för att producera mer. Att den schweiziska branschkollegan VAT Group kom med en omvänd vinstvarning för knappt två veckor sedan har troligen också bidragit till att pumpa upp förväntningar lite för högt inför rapporten.

Rörelsemarginalen på 21,9 procent totalt sett för koncernen hamnade även den lite i underkant av förväntningarna men eftersom orderingången hamnade i överkant kommer vi sannolikt inte få se några stora prognosjusteringar i spåren av rapporten. Orderingången kommer att omsättas till intäkter som kan bli lite högre än tidigare estimerat, medan en del frågetecken kvarstår kring hur mycket mer Atlas kan klämma ut på marginalen när nuvarande gnissel i de globala leveranskedjorna successivt avtar.

I slutändan kan vi nog räkna med att lagda prognoskort ligger. Det skulle innebära ytterligare två år med ganska fin tillväxt både i intäkter och vinster.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 99787 | 110912 | 129799 | 140139 |

| Rörelsemarginal % | 19,2 | 21,2 | 22,6 | 22,9 |

| Vinst/aktie, sek | 12,2 | 14,9 | 18,3 | 19,9 |

| Utdelning/aktie, sek | 7,3 | 7,6 | 8,7 | 9,2 |

| Källa: Infront |

Värderingen har visserligen krupit ned i takt med att Atlas-aktien backat 15 procent i år, men ett p/e-tal på 29 för 2022 och en ev/ebit-multipel på 23 placerar alltjämt aktien i topp bland de svenska branschkollegorna tillsammans med den egna avknoppningen Epiroc.

En överväldigande majoritet av analytikerna som bevakar Atlas Copco har nu en neutral rekommendation på aktien och riktkurserna ligger i snitt bara omkring 10 procent över dagens kurs. Bolaget är helt enkelt för bra och har för intressanta långsiktiga möjligheter att fortsätta växa med god lönsamhet för att aktien ska hamna på säljlistan, samtidigt som värderingen och ett redan starkt efterfrågeläge gör att det är svårt att motivera ett kraftfullt köpråd.

I det här fallet måste vi tyvärr stämma in i konsensussången. Även om riktigt bra bolag ofta är att likställa med en bra aktie på lång sikt så har vi svårt att lockas av Atlas på kort och medellång sikt. Vi avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Atlas Copco A | Neutral | 523,00 | - |