Efter en usel start på börsåret 2022, drivet av inflations- och ränteoro, vilade ett tungt ok på Sandviks axlar när de på torsdagen drog igång den svenska rapportperioden på allvar. En signal från verkstadsjätten om att efterfrågan i industrin bromsar in skulle ha inneburit att mer än bara högvärderade tillväxtaktier står på näsan.

Så blev inte fallet, utan istället kunde Sandvik ge flera lugnande besked vad gäller konjunkturutvecklingen.

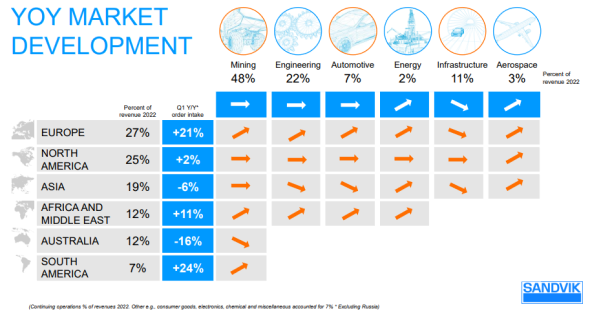

Att orderingången ökade organiskt med 23 procent under kvartalet och att intäkterna växte med 14 procent var exempelvis klart bättre än vad analytikerna hade väntat sig. Geografiskt ökade orderingången rejält i alla regioner utom i Asien under fjärde kvartalet, medan det sektormässigt bara är Fordon som sticker ut med en nedåtriktad pil.

Då ska man ha med sig dels att Fordon bara utgör 8 procent av intäkterna, dels att fjärde kvartalet 2020 var starkt. Enligt Sandvik-chefen Stefan Widing gick utvecklingen sidledes inom Fordon jämfört med tredje kvartalet i fjol. Dessutom har både Energi och Flyg, två sektorer som kom sent till återhämtningsfesten och som tillsammans väger tyngre än Fordon, fortsatt att förbättras och här finns mer att hämta framöver enligt Widing.

Det för Sandvik tyngst vägande segmentet Gruvor fortsätter också att visa urstarka siffror, med rekordhög orderingång i affärsområdet Mining and Rock Solutions. Höga metallpriser håller uppe produktionstakten hos kunderna samtidigt som det pågår en strukturell omställning mot mer automatiserade och elektrifierade maskiner nere i underjordsgruvorna. Något som de branschledande leverantörerna Sandvik och Epiroc, som rapporterar nästa vecka, båda gynnas av.

Den känsligaste konjunkturmätaren för generell verkstad hittar man dock i affärsområdet Manufacturing and Machining Solutions. Det handlar om verktygsförsäljningen där de dygnskorta ledtiderna nästan i realtid kan avslöja hur högt tryck det är i kundernas produktion. Här uppger Sandvik att den dagliga orderingångstakten utvecklades gynnsamt under det fjärde kvartalet, med en vass avslutning och att den positiva trenden fortsatt in i januari. Ett välkommet besked.

Om vi vänder blicken inåt i bolaget så var den positiva tendensen kring försäljningen inte lika stark i lönsamhetsutvecklingen. Det justerade rörelseresultatet under kvartalet på 5,1 miljarder kronor var visserligen helt i nivå med förhandstipsen, men eftersom intäkterna blev klart bättre än väntat så hamnade den justerade rörelsemarginalen på 17,5 procent, vilket var en dryg procentenhet under konsensusprognoserna.

Allmän kostnadsinflation, högre energipriser, temporära kostnadsbesparingar som löper ut tillsammans med en utmanande logistiksituation har tryckt ned marginalen och har varit svårt att kompensera fullt ut med prishöjningar. Att bara 2 procentenheter av intäktsökningen på 14 procent under kvartalet uppges komma från prishöjningar kan pessimistiskt tolkas som att det är svårt att få täckning för inflationstrycket. Den alternativa optimistiska tolkningen är att efterfrågan mätt i volym är ännu starkare än vad försäljningssiffran ger sken av och att utrymmet för prishöjningar att slå igenom är gott under 2022.

Med fortsatt förhöjda kostnader för frakt, pandemistörningar och löneinflation som kan stöka till det under 2022 är det rimligt att ställa in sig på såväl fortsatta prishöjningar som utmaningar med att få dessa att rinna hela vägen ned genom resultaträkningen.

Givet att inte analytikerna gör några stora förändringar i sina helårsprognoser, så ligger fortsatt bra tillväxt i korten för 2022 vilket delvis beror på att den höga förvärvsaktiviteten slår igenom. En viss marginalförbättring både 2022 och 2023 är också vad som väntas av Sandvik och det ger bra effekt på vinsttillväxten.

| 2020A | 2021A | 2022E | 2023E | |

| Omsättning, Mkr | 86404 | 99105 | 114357 | 120434 |

| Rörelsemarginal % | 13,0 | 18,8 | 19,2 | 19,7 |

| Vinst/aktie, sek | 7,0 | 11,5 | 13,0 | 14,2 |

| Utdelning/aktie, sek | 6,5 | 4,8 | 5,9 | 6,4 |

| Källa: Factset |

Aktien tillhör samtidigt de bäst presterande bland de svenska branschkollegorna med en kursuppgång på 16 procent sedan förra rapporten. Förklaringen hittar man i en bra underliggande marknad, den kommande avknoppningen av stålverksamheten SMT tillsammans med förvärvsivern som både stärker tillväxten och trovärdigheten kring den digitala omställningen.

Ytterligare en viktig förklaring är att Sandvik har klättrat uppåt i värderingstrappan då aktiekursen har rört sig snabbare än vad vinstprognoserna har gjort. Fortfarande värderas Sandvik ändå lägre än genomsnittet bland de stora svenska verkstadsbolagen på börsen.

| P/e 2022 | P/e 2023 | Ev/ebit 2022 | Ev/ebit 2023 | |

| ABB | 23,0 | 20,4 | 18,2 | 16,4 |

| Alfa Laval | 24,6 | 22,3 | 19,1 | 16,2 |

| Assa Abloy | 23,5 | 21,3 | 18,1 | 16,3 |

| Atlas Copco | 31,0 | 28,3 | 24,0 | 22,1 |

| Epiroc | 31,2 | 28,9 | 23,4 | 21,9 |

| Hexagon | 30,3 | 27,2 | 26,1 | 23,6 |

| Sandvik | 18,4 | 17,1 | 13,9 | 13,0 |

| SKF | 12,6 | 11,7 | 8,7 | 8,2 |

| Trelleborg | 15,0 | 14,1 | 12,6 | 12,0 |

| Volvo | 12,9 | 11,8 | 11,2 | 10,4 |

| Genomsnitt | 22,3 | 20,3 | 17,5 | 16,0 |

| Källa: S&P Global |

Att gapet upp till bolag som Atlas Copco, Hexagon och Assa Abloy har krympt något minskar visserligen potentialen för att aktien ska drivas vidare uppåt av en så kallad multipelexpansion, men alltjämt rör sig Sandvik i ett mellanskikt där den cykliska karaktären och sämre utfall i tidigare konjunkturnedgångar hämmar.

Så länge inte konjunkturen viker och så länge Sandvik fortsätter att följa sin plan med ökad digitalisering, kompenserande prishöjningar, stort kostnadsfokus och ett definitivt beslut om en avknoppning av SMT under våren så ser vi ändå utrymme för mer kräm i aktien.

Ett Sandvik som går ur 2022 utan SMT i koncernen kommer att kunna stänga värderingsgapet ytterligare. Det är precis som tidigare vårt huvudspår.