Ett kvartal har förlöpt sedan Sandvik drog igång den förra rapportperioden, vilket skedde den 18 oktober, och en stark julspurt har glidit in en svag start på börsåret 2022. Stockholmsbörsens breda index OMXSPI står nu bara står 1 procent högre än inför förra rapportsäsongen medan storbolagsindexet OMXS30 stigit 2 procent.

Bland storbolagen spretar dock utvecklingen rejält under den gångna 3-månadersperioden. Som tabellen över OMXS30-bolagen nedan visar har fjolårets tillväxtorienterade indexnykomlingar Evolution och Sinch backat ordentligt, medan det är de traditionella industribolagen som ABB, Volvo, Electrolux och Sandvik som har gått bäst.

| OMXS30-bolagen | Rapportdatum | Kursutv. 3 mån |

| ABB | 03-feb | 12% |

| Alfa Laval | 02-feb | 0% |

| Autoliv | 28-jan | 16% |

| Assa Abloy | 04-feb | 2% |

| Atlas Copco | 25-jan | 5% |

| AstraZeneca | 10-feb | 1% |

| Boliden | 11-feb | 13% |

| Electrolux | 28-jan | 10% |

| Ericsson | 25-jan | -3% |

| Essity | 26-jan | 3% |

| Evolution | 09-feb | -7% |

| Getinge | 28-jan | -11% |

| Hexagon | 02-feb | -4% |

| H&M | 28-jan | 4% |

| Nordea | 03-feb | 7% |

| Sandvik | 20-jan | 17% |

| SCA | 28-jan | 15% |

| SEB | 27-jan | 0% |

| Handelsbanken | 09-feb | -2% |

| Sinch | 17-feb | -40% |

| Skanska | 03-feb | 7% |

| SKF | 02-feb | 5% |

| Swedbank | 02-feb | -1% |

| Swedish Match | 16-feb | -7% |

| Tele2 | 01-feb | -2% |

| Telia Company | 28-jan | -2% |

| Volvo | 28-jan | 10% |

| Källa: Infront |

Även om riskkapitalbjässen EQT släpper sin rapport på onsdag så är det först på torsdag som det riktiga startskottet för årets första rapportperiod kan sägas gå, när både Avanza och Sandvik rapporterar.

Med intäkter från en bred geografisk och branschmässig bas, och korta ledtider i verktygsaffären, blir Sandviks rapport en temperaturmätare på läget i hela tillverkningsindustrin. Extra viktig blir rapporten den här gången eftersom det är Sandvik och branschkollegorna i verkstan som har hållit andan uppe på börsen i inledningen av 2022.

Den dag där rapporttemperaturen når sin högsta punkt mätt i antalet tunga bolag på agendan är dock nästa fredag, den 28 januari, då bolag som H&M, Volvo, Telia och Electrolux finns bland en lång rad inflytelserika rapportörer. Även den 27 januari och 2 februari tillhör de mer välspäckade rapportdatumen.

Så, vad blir viktigast att hålla ögonen på den här gången?

Kronan har förvisso försvagats påtagligt mot både dollarn och euron men nivåerna jämfört med samma kvartal i fjol är inte väsensskilda så valutaeffekterna bör inte spela någon huvudroll det här kvartalet. Då är det troligare att höga kostnader för råvaror, energi, komponenter och frakt står i centrum ännu en gång.

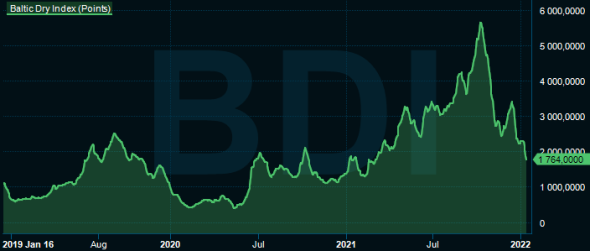

Detta trots att en del försiktigt positiva signaler hörs om att komponentbristen är på väg att lätta något och trots att sjöfraktspriserna har sjunkit tillbaka efter höstens extremnivåer, vilket Baltic Dry Index visar.

Att som utomstående lägga kostnadspusslet med hjälp av officiella priser för transporttjänster och råvaror är dock inte helt enkelt av flera skäl. Ledtiden mellan inköp och försäljning kan vara lång, nettot mellan inköpspriser och prishöjningar mot kunderna är vad som avgör effekten på lönsamheten och bolagens vägval när det kommer till att serva kunderna på bekostnad av högre logistikkostnader spelar också in. Exempelvis vittnade många bolag i samband med sina Q3-rapporter om att de använt mer flygfrakt än normalt för att försäkra sig om goda kundrelationer och det lär vi få se exempel på även i fjärde kvartalets rapporter.

En annan kostnadspost som kan leda till större avvikelser mot aktiemarknadens förväntningar är rörelsekostnaderna. Hemarbete, begränsat resande, mässdeltagande och kampanjaktiviteter höll nere kostnaderna och lyfte resultaten hos många bolag under pandemin. Kostnader som började komma tillbaka igen i höstas innan omikron slog till i december. Frågan är hur mycket det hann påverka innan resefönstret slog igen.

I personalintensiva bolag som fakturerar timmar, som exempelvis konsulter, är det heller inte otänkbart att en hög sjukfrånvaro kan ha ställt till det under slutet av kvartalet och inledningen på 2022.

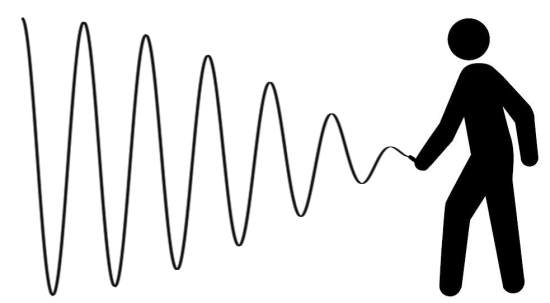

Ett annat tema som kan börja dyka upp nu och sedan spela ut ännu mer under nästkommande kvartal är den så kallade Bullwhip-effekten. Begreppet avser den eskalerande effekten på efterfrågan som tenderar att uppstå i varje nytt led i en distributionskedja, särskilt under perioder med ovanligt stor och snabb efterfrågeökning.

Ett konkret exempel: Om suget efter datorer plötsligt ökar snabbt hos konsumenterna så leder det till att butikerna beställer hem nya datorer i samma takt som försäljningen, men troligen fyller de även på lagret lite extra för att kunna möta anstormningen. Det gör i sin tur att datortillverkarna behöver öka sin produktionstakt för att möta såväl den underliggande efterfrågetakten, butikernas lagerpåfyllning och helst lite till för att vara redo att möta framtida tillväxt. För att klara av detta måste tillverkaren beställa ännu fler komponenter från sina underleverantörer för att undvika att produktionslinan stannar till följd av komponentbrist.

Följden blir att beställningarna ökar i varje led och efterfrågetopparna blir precis som en oxpiskas vågor högre ju längre bort från handtaget (slutkonsumenten) man kommer. I uppgångsfasen är det en till synes trevlig effekt, men när slutkundens efterfrågan avtar eller planar ut leder det istället till kraftigt minskade beställningar i hela kedjan ända tills lagren har jobbats ned till nivåer som rimmar med slutefterfrågan.

Att mäta och kvantifiera hur stor del som är riktig efterfrågan och vad som kan vara en bullwhip-effekt är inte enkelt utifrån enbart siffrorna i en rapport. Här handlar det istället om att lyssna noga på hur vd:arna bemöter frågor om kvaliteten på orderboken, leveranstider, lagersituationen och produktionsplanerna.

Med en dubbling av OMXSPI från coronabotten i mars 2020 och en gnagande ränte- och inflationsoro som bakgrund blir förstås även utsiktskommentarer kring den generella efterfrågan eller bolagens vinstmål avgörande för bemötandet av rapporterna. Den tillväxtoro som hittills mest har straffat högvärderade bolag och svaglönsamma teknikbolag riskerar att sprida sig om inte börsens tungviktare kan bekräfta bilden av 2022 som ännu ett år där försäljning och vinster ökar.

Summerar vi analytikerprognoserna för OMXS30-bolagen från S&P Global så handlar det om förväntningar på ett samlat försäljningslyft på 9 procent och en nettovinstökning på 15 procent. Sedan ska tillväxten fortsätta in i 2023 men i lägre takt om prognoserna slår in.

Ska det bli verklighet behöver vi de kommande veckorna få höra att kostnadsökningar och logistikproblem fortsätter att kompenseras av prishöjningar. Vi behöver också få höra att den underliggande efterfrågan är fortsatt stark och att det inte finns någon luft i orderböckerna som har jagats in där av oxpiskan.